در بخشهای مالی شرکتها، اصطلاحاتی مانند صورت مالی یا گزارش مالی به طور مرتب استفاده میشوند. اما آیا همه با معنی و کاربرد دقیق این مفاهیم آشنا هستند؟ صورت مالی چه اطلاعاتی را در اختیار ما میگذارد؟ چه کسی مسئول تهیه آن است و چرا بررسی این گزارش اهمیت دارد؟ اینها سؤالاتی هستند که معمولا ذهن افراد تازه وارد به دنیای مالی و همچنین علاقهمندان به مباحث اقتصادی را به خود مشغول میکنند. در این مقاله سایت نرم افزار حسابداری محک تلاش کردهایم به زبان ساده صورت مالی را تعریف کنیم؛ انواع آن را معرفی نماییم و صفر تا صد تهیه صورت های مالی را توضیح دهیم. همراه ما باشید.

صورت مالی چیست؟

صورت مالی گزارشی است که فعالیتهای سرمایه گذاری و تامین مالی یک مجموعه اقتصادی را نشان میدهد. این گزارش اطلاعات ارزشمندی در اختیار سرمایه گذاران و سایر ذینفعان قرار میدهد. صورت مالی اساسی بر پایه اصول مشخص و استانداردهای حسابداری تهیه میشود و شامل نکات کلیدی زیر است:

- خلاصهای از عملکرد مالی بنگاه اقتصادی در یک دوره زمانی مشخص

- امکان تحلیل وضعیت مالی و پیش بینی آینده کسب و کار

- قابلیت مقایسه با عملکرد سایر شرکتها

ضرورت استفاده از صورتهای مالی

سرمایه گذاران و تحلیلگران مالی برای تجزیه و تحلیل عملکرد یک شرکت و پیش بینی آینده قیمت سهام شرکت به دادههای مالی تکیه میکنند. یکی از مهمترین منابع دادههای مالی قابل اعتماد و حسابرسی شده، گزارش سالانه است که حاوی صورتهای مالی شرکت است. صورتهای مالی این امکان را به ما میدهند که اطلاعات خلاصه شده و یا طبقه بندی شده درباره ی وضعیت و عملکرد مالی، انعطاف پذیری واحد تجاری و … را به راحتی داشته باشیم و به گونه ای این مباحث و مطالب را ارائه دهیم که برای اهل فن سودمند و قابل تجزیه و تحلیل باشد.

اهمیت صورت های مالی

تهیه صورت های مالی معمولا به صورت دورهای انجام میشود. با وجود اینکه این گزارشها در بازههای زمانی مشخص تهیه میشوند، اما اطلاعات ارزشمندی را در اختیار مدیران قرار میدهند که نقش مهمی در رشد شرکت و برنامهریزیهای آینده ایفا میکند. در ادامه به مهمترین دلایل اهمیت صورت مالی اشاره میشود:

1. شفاف سازی عملکرد مالی شرکت

یکی از اصلیترین دلایل اهمیت صورت های مالی، توانایی آنها در ایجاد شفافیت مالی است. این گزارشها با ارائه جزئیات دقیق درباره داراییها، استهلاک، هزینههای جاری و بلند مدت، بدهیها، سود اختصاص یافته به سهامداران، وضعیت نقدینگی و… درک کاملی از وضعیت مالی شرکت ارائه میدهند. این شفافیت به مدیران کمک میکند تا بر اساس اطلاعات واقعی، برای آینده شرکت در کوتاه مدت، میان مدت یا بلند مدت برنامهریزی کنند.

2. جلوگیری از بروز خطا و تخلف

صورت های مالی ابزار مؤثری برای شناسایی خطاها و اشتباهات مالی هستند. خطاهای کوچک نیز میتوانند تاثیر بزرگی بر روند موفقیت شرکت بگذارند. با تحلیل این صورت مالی، میتوان محل کسری یا خطاهای احتمالی را شناسایی کرد. همچنین این بررسیها در پیدا کردن برداشتهای غیرقانونی یا اختلاسهای احتمالی درون شرکت نقش مهمی دارند.

3. کمک به ارزیابی مالیات

از دیگر کاربردهای مهم صورت مالی، تعیین میزان مالیات پرداختی شرکت است. شرکتها میتوانند پیش از پرداخت مالیات با استفاده از این گزارشها برآورد دقیقی از بدهی مالیاتی خود داشته باشند و بر این اساس، برنامهریزی مالی خود را تنظیم کنند. همچنین سازمان امور مالیاتی برای محاسبه دقیق مالیات شرکتها به این صورتها نیاز دارد.

4. جلب اعتماد سهامداران

صورت های مالی دقیق و شفاف، نقش کلیدی در اعتمادسازی میان شرکت و سهامداران دارند. برخی شرکتها ممکن است برای جذب سرمایه، سود را بیش از حد واقعی نمایش دهند یا بدهیها را پنهان کنند. این روش شاید در کوتاه مدت موفق باشد، اما در بلند مدت منجر به بی اعتمادی سهامداران و قطع همکاری آنها خواهد شد. ارائه صورت های مالی واقعی و مستند، باعث تقویت اعتماد و ایجاد ارتباط بلند مدت با سهامداران میشود.

5. برنامهریزی دقیق و آیندهنگر

اطلاعات حاصل از صورت های مالی، به مدیران این امکان را میدهد که برای خرید سهام، سرمایه گذاری در پروژههای جدید، فروش داراییها یا اصلاح ساختار مالی شرکت تصمیمگیری کنند. چنین تصمیمهایی در صورت استناد به دادههای دقیق میتوانند مانع ورشکستگی و زیانهای جبران ناپذیر شوند.

6. بهبود چرخه پرداختها

پرداختهای دورهای شرکت از جمله حقوق کارکنان، بازپرداخت وامها یا سود سهام، همگی نیازمند برنامهریزی مالی دقیق هستند. این پرداختها تنها در صورتی به درستی مدیریت میشوند که اطلاعات دقیقی از جریان نقدی و بدهیها در اختیار باشد. صورت مالی، ابزار اصلی برای این نوع برنامهریزیها محسوب میشود.

استانداردهای صورتهای مالی

قواعد و چارچوبهای جهانی این استاندارد توسط سازمان بین المللی FASB که در ایالات متحده قرار دارد تهیه میشود. در کشور ما اما این قواعد توسط سازمان حسابرسی کشور نگاشته شده و در قالب اولین استاندارد حسابداری عرضه شده است.

هدف صورتهای مالی چیست؟

صورت های مالی نه تنها میزان نقدینگی و سرمایه در گردش شرکت را مشخص میکنند، بلکه نشان میدهند تا چه اندازه شرکت از نظر مالی انعطاف پذیر است.

برای آن که صورت های مالی کاربردی و قابل درک باشند، باید به گونهای تهیه شوند که اطلاعات را به صورت شفاف، منظم و بدون پیچیدگی در اختیار مدیران، سهامداران یا بستانکاران قرار دهند. طبقه بندی درست دادهها و ارائه خلاصهای دقیق از وضعیت مالی شرکت، نقش مؤثری در آسان کردن تصمیم گیری و ارزیابی عملکرد ایفا میکند.

انواع صورت های مالی

صورت های مالی انواع مختلفی دارند که هر کدام با هدف بررسی وضعیت مالی شرکت تهیه میشوند. به طور کلی اجزای صورت های مالی شامل پنج بخش است که هر یک اطلاعات خاصی را درباره عملکرد و سلامت مالی شرکت ارائه میدهند: این پنج بخش شامل موارد زیر میشوند که در ادامه به بررسی هر یک از این موارد میپردازیم:

- صورت سود و زیان

- ترازنامه

- صورت جریان وجه نقد

- صورت سود و زیان جامع

- یادداشت های اضافی

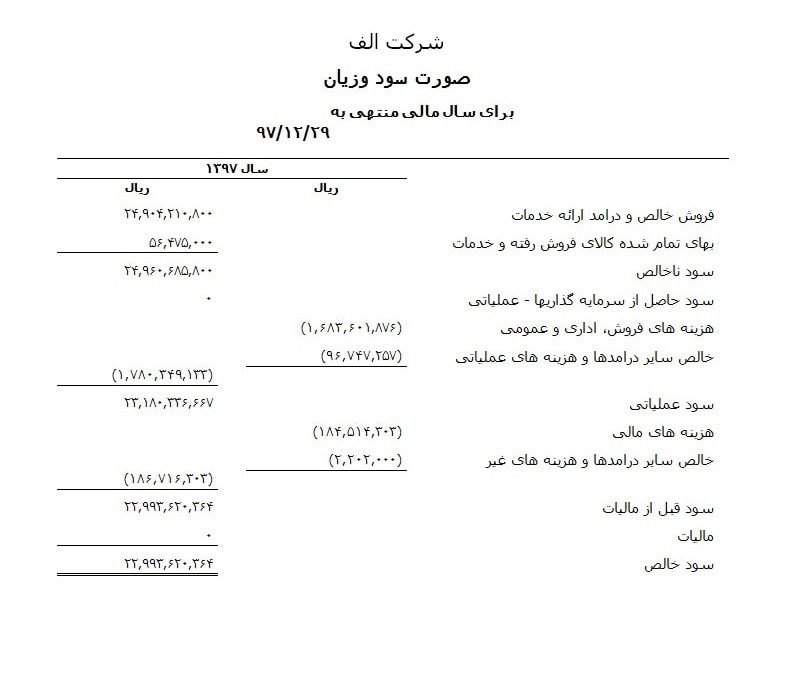

1) صورت سود و زیان

صورت سود و زیان گزارشی است که درآمدها و هزینههای شرکت را در یک بازه زمانی مشخص نشان میدهد. این صورت مالی نقش مهمی در تحلیل وضعیت مالی شرکت دارد؛ به طوری که سهامداران با استفاده از آن میتوانند سود یا زیان خالص شرکت را درک کنند. همچنین وام دهندگان از این گزارش برای سنجش توانایی شرکت در بازپرداخت بدهیهای خود استفاده میکنند.

در تهیه صورت سود و زیان، مجموع هزینههای شرکت از کل درآمد آن کسر میشود. درآمد شامل تمام مبالغی است که شرکت از طریق فروش کالا یا ارائه خدمات به دست میآورد. در مقابل، هزینهها به مخارجی گفته میشود که برای کسب درآمد صرف شدهاند. صورتحسابی که عملکرد مالی شرکت را در یک بازه زمانی خاص اندازهگیری میکند، صورت حساب سود و زیان گفته میشود. این صورت حساب با ارائه خلاصهای از اینکه کسبوکارها چگونه درآمدها و هزینههای خود را از طریق فعالیتهای عملیاتی و غیرعملیاتی کسب میکنند، محاسبه میشود.

صورتهای سود و زیان از اجزای زیر تشکیل میشوند:

- درآمد یا میزان فروش (آن چیزی است که یک واحد تجاری به خاطر فروش محصول یا ارائه خدمات خود به دست میآورد).

- سایر درآمدها (فعالیتهای فرعی مؤسسه در این جایگاه قرار میگیرد؛ مانند فروش مواد غذایی در یک مؤسسه آموزشی).

- بهای تمام شده ی کالاهای فروش رفته (بهای تمام شده کالای فروخته شده نشان دهنده هزینههای مستقیم مرتبط با تولید و فروش محصولات است).

- هزینههای توزیع و پخش (هزینههایی مانند بازاریابی و … که در راستای ارائهی کالا یا خدمت از فروشنده به مشتری صورت میگیرد).

- هزینههای اداری (مانند هزینههای مدیریت و پشتیبانی که مستقیماً جزو هزینههای رسمی شرکت محسوب نمیشود؛ گاهی اوقات استهلاک هم ذیل همین هزینهها محسوب میشود؛ اما عدهای هم آن را اینجا مطرح نمیکنند).

- هزینههای مالی (غالبا بهرهی وامهای دریافتی را شکل میدهد).

- مالیات بر درآمد (هزینهی مالیاتهای معوق، مالیاتهای دوره قبل و برآوردی دورهی فعلی همگی زیر مجموعهی مالیات بر درآمد محسوب میشوند).

- هزینهی استهلاک (استهلاک به هزینههای غیر نقدی گفته می شود که حسابداران آن را ابداع نموده و مهمترین کاربرد آن، کاهش میزان مالیات پرداختی توسط شرکت است).

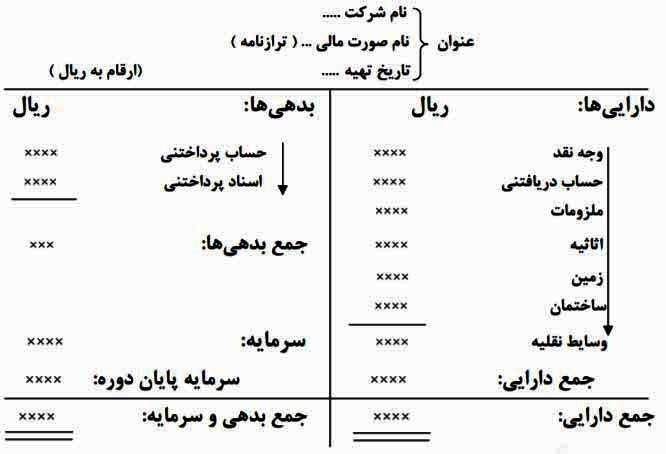

2) تزارنامه

ترازنامه یکی از صورت های مالی اساسی است که وضعیت مالی یک شرکت را در یک زمان مشخص نشان میدهد. این گزارش شامل جزئیاتی مانند داراییها، بدهیها و حقوق صاحبان سهام است و به درک دقیقتری از سلامت مالی شرکت کمک میکند. داراییها شامل تمام منابعی هستند که چه به صورت نقدی و چه غیرنقدی در اختیار شرکت قرار دارد. از سوی دیگر، بدهیها تعهداتی هستند که باعث خروج منابع از شرکت شده و ارزش داراییها را کاهش میدهند. حقوق صاحبان سهام نیز برابر است با تفاوت میان داراییها و بدهیها که در بسیاری موارد با عنوان دارایی خالص شناخته میشود.

به زبان ساده، ترازنامه به زبان ساده مشخص می کند که یک موسسه چه میزان دارایی دارد: زمین، ساختمان، اثاثه، وجه نقد در صندوق و… همگی میزان دارایی مؤسسه را نشان میدهند. بدهکاران به شرکت نیز جز داراییهای شرکت محسوب میگردند. زیرا بدهکاران نیز در نهایت با پرداخت پول به صندوق شرکت یا پرداخت های از نوع دیگر (چک و…) موجب افزایش دارایی شرکت میگردند.

تراز نامه فهرستی جامع از اطلاعات مالی شرکت است و برخلاف برخی صورت های مالی دیگر به معادله یا محاسبه کلی نیاز ندارد؛ چرا که هر بخش آن به صورت جداگانه قابل بررسی و تحلیل است. اجزای اصلی ترازنامه شامل موارد زیر هستند:

- وجه نقد

- موجودی کالا

- داراییهای جاری

- حسابهای دریافتنی

- اموال منقول و غیرمنقول

- حسابهای پرداختنی

- بدهیهای بلند مدت

- حقوق صاحبان سهام

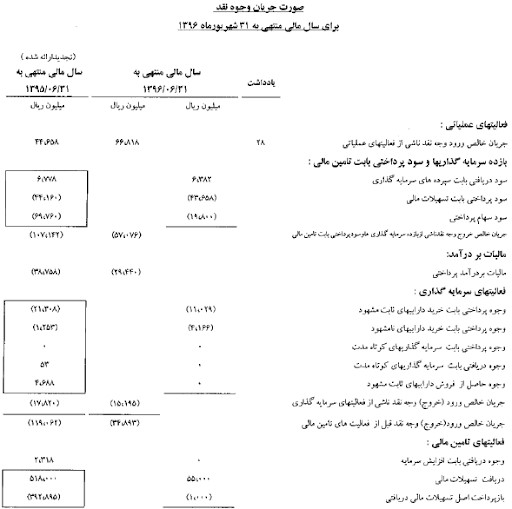

3) صورت جریان وجه نقد

وجه نقد یکی از حیاتیترین عناصر مالی هر شرکت است، چرا که نبود یا کمبود آن میتواند باعث توقف فعالیتها و در نهایت شکست کسبوکار شود. صورت جریان وجه نقد گزارشی است که نشان میدهد شرکت در یک بازه زمانی مشخص چه میزان وجه نقد دریافت کرده و چه میزان خرج کرده است. از آن جا که ارزیابی نقدینگی اهمیت زیادی دارد، حسابداران برای تنظیم این صورت مالی از دادههای صورت سود و زیان و ترازنامه استفاده میکنند. تحلیل صورت جریان وجه نقد به درک توان شرکت در بازپرداخت بدهیها، سنجش قدرت نقدینگی، بررسی انعطاف پذیری مالی و پیش بینی میزان نقدینگی آینده کمک میکند.

برای تهیه این صورت مالی، سه بخش کلیدی مورد بررسی قرار میگیرد:

- فعالیتهای سرمایه گذاری شامل خرید تجهیزات، ماشین آلات، زمین، ساختمان یا سایر داراییهای بلند مدت.

- میزان نقدینگی مصرف شده یا به دست آمده از فعالیتهای اصلی شرکت مانند تولید کالا یا ارائه خدمات.

- میزان وجوه نقد خارج شده از شرکت برای بازپرداخت وامها، پرداخت سود سهام یا سایر تعهدات مالی.

4) صورت سود و زیان جامع

صورت سود و زیان جامع با هدف ارائه کلیه درآمدها و هزینههای شناسایی شده یک دوره مالی ارائه شده و شامل موارد زیر اقلام زیر را شامل میشود:

- سود خالص دوره ی جاری

- سایر درآمدها و هزینه های شناسایی شده به تفکیک

- تعدیلات سالانه

تفاوت بین صورت سود و زیان و صورت سود و زیان جامع

5) یادداشتهای اضافی

در بخش یادداشتهای اضافی توضیحاتی ارائه میشود تا بخشهایی از صورتهای مالی که ابهام دارند و به درستی تجزیه و تحلیل نمی شوند، قابلیت تجزیه و تحلیل پیدا کنند. برخی از مهمترین و رایجترین توضیحات اضافیشامل موارد زیر میشوند:

- تاریخچه فعالیتهای واحد تجاری

- مبنای تهیه صورتهای مالی

- خلاصه مهم ترین رویههای حسابداری

- اطلاعات تکمیلی درباره اقلام ارائه شده در صورتهای مالی اساسی

- اطلاعات مربوط به اقلام شناسایی نشده در صورتهای مالی اساسی (بدهیهای احتمالی و تعهدات سرمایهای)

- رویدادهای بعد از تاریخ ترازنامه

- معاملات با اشخاص وابسته

اصول اخلاقی حاکم بر صورتهای مالی

تنظیم کنندگان صورتهای مالی باید دقت داشته باشند که موارد زیر در هنگام تنظیم صورتهای مالی حائز اهمیت بالایی هستند:

صورتهای مالی باید منصفانه باشد.

باید بین دورههای مالی یکنواختی وجود داشته و در صورت نبود آن، در توضیحات اضافی دورههای جدید ذکر شود.

هنگام تحقیق در مورد صورتهای مالی نباید تحریفهایی وجود داشته باشد که بر تصمیمات کسانی که از این صورتها استفاده میکنند اثر بگذارد.

اطلاعات درج شده در صورتهای مالی باید به گونهای باشد که بتوان آن را با صورتهای مالی دورههای قبل مقایسه کرد.

اگرچه صورتهای مالی اطلاعات زیادی را در مورد یک شرکت ارائه میدهند، اما محدودیتهایی نیز دارند. این صورت ها قابل تفسیر هستند و در نتیجه سرمایه گذاران مختلف اغلب نتیجه گیریهای بسیار متفاوتی در مورد عملکرد مالی یک شرکت میکنند.

هنگام تجزیه و تحلیل صورتهای مالی، برای تعیین روند باید گزارشات چندین دوره با هم مقایسه شوند.

PDF انواع صورتهای مالی

در این بخش میتوانید با کلیک بر روی لینک زیر، فایل PDF انواع صورتهای مالی حسابداری را دانلود نمایید.

دانلود PDF صورتهای مالی اساسی

جمع بندی

آنچه که در این مقاله ارائه شد، تعریف و تهیه صورت مالی است. صورت های مالی صرفا یک گزارش ساده نیستند، بلکه مجموعهای از آمار و ارقام هستند که وضعیت و عملکرد مالی یک مؤسسه را در یک بازه زمانی مشخص نشان میدهند. صورتهای مالی با هدف بهبود تصمیمگیری در زمینه استراتژیهای مالی شرکتها و به منظور استفاده درونسازمانی و برونسازمانی تهیه و تدوین میشوند. این گزارشها به انواع مختلفی مانند صورت سود و زیان، صورت وجه نقد و ترازنامه تقسیم میشوند.

امیدواریم که این مقاله سایت نرم افزار حسابداری محک برای شما مفید واقع شده باشد. در صورت بروز هر سوالی آن را در بخش دیدگاهها با ما به اشتراک بگذارید.