در هر شغل، حرفه و تجارتی که فعالیت داشته باشید در بخش مربوط به حسابداری به منظور بررسی دقیق حسابها، قبل از شروع محاسبه سود مشاغل خود، باید بهای تمام شده کالای فروش رفته خود را بدانید. اما اینکه میزان بهای تمام شده کالای فروش رفته چقدر است؟ چه میزان حائز اهمیت است؟ و چگونه و به چه روشی محاسبه می شود؟ تمامی این سوالات مواردی است که باید اطلاعات کافی در مورد آن ها داشته باشید، تا بتوانید کسب و کار کوچک و یا بزرگ خود را اداره کنید.

ما در این مقاله قصد داریم که به شما آموزش دهیم که چگونه و به چه روشی هزینه تمام شده کالای فروش رفته (COGS) را محاسبه کنید و با دلایل اهمیت آن برای تجارت و کسب و کارتان آشنا شوید. بنابراین اگر شما نیز به دنبال آموزش روشهای محاسبه بهای تمام شده کالا خود هستید و می خواهید که با نرم افزارهای محاسبه دقیق حسابداری آشنا شوید تا انتهای این مقاله با ما همراه باشید.

بهای تمام شده کالای فروش رفته چیست؟

به هزینه های مستقیم مرتبط با کالا یا کالاهای فروخته شده در یک شرکت بهای تمام شده کالای فروش رفته (COGS) گفته میشود. این هزینهها شامل هزینه مواد مصرفی برای تولید کالا، هزینههای مستقیم نیروی کار و… است. در هزینه تمام شده کالای فروش رفته هزینههای غیر مستقیم مانند میزان توزیع و فروش در نظر گرفته نمیشود. به عبارت دیگر بهای تمام شده کالای فروش رفته زمانی ظاهر می شود که بحث سود و زیان به میان آید، و برای محاسبه حاشیه سود ناخالص شرکت کافیست این میزان را از درآمد کسر کنید.

توجه کنید که بهای تمام شده کالای فروش رفته هزینه مربوط به ایجاد محصولاتی است که یک شرکت به فروش می رساند، بنابراین تنها هزینه هایی در اندازه گیری آن لحاظ میشوند که به صورت مستقیم با تولید محصولات مرتبط هستند.

به طور مثال، بهای تمام شده کالای فروش رفته برای یک سازنده قطعات خودرو شامل هزینههای مواد اولیه برای ساخت قطعات است که در کنار هزینههای نیروی کار استفاده شده، برای تولید نهایی قطعات به کار میرود.

هزینه ارسال قطعات خودروها به نمایندگان فروش و هزینه نیروی لازم برای فروش و سایر موارد غیر مستقیم که نقشی در تولید نداشتهاند حذف میشوند و در محاسبه بهای تمام شده کالا فروش رفته منظور نمیشوند.

در فروشگاهها، محاسبه بهای تمام شده هر کالا به تعیین سود واقعی هر فروش کمک میکند. استفاده از نرم افزار حسابداری فروشگاهی باعث میشود موجودی، خرید، فروش و سود کالاها دقیقتر بررسی شود.

ماهیت قیمت تمام شده کالای فروش رفته چگونه است؟

هزینه کالاهای فروخته شده (COGS) شامل کلیه هزینههای مستقیم مربوط به تولید کالا است. COGS هزینههای غیرمستقیم مانند سربار و فروش و بازاریابی را شامل نمیشود. COGS برای محاسبه سود ناخالص و حاشیه ناخالص از درآمد (فروش) کسر میشود. نتایج COGS بالاتر حاشیه کمتری دارد.

روش محاسبه بهای تمام شده کالای فروش رفته

روش های مختلفی برای محاسبه بهای تمام شده کالای فروش رفته وجود دارد اما یکی از پایه ای ترین راهها این است که با آغاز فهرست موجودی برای آن دوره و اضافه کردن مقدار کل خریدهای انجام شده در آن بازه و سپس کم کردن فهرست موجودی پایان دوره، شروع به محاسبه کنیم. این محاسبه مقدار کل فهرست موجودی یا به بیان دقیقتر هزینه این فهرست را که توسط شرکت در این بازه فروخته شده نشان میدهد.

در این روش که یکی از ابتداییترین و در عین حال متداولترین روش برای محاسبه (COGS) است مقدار اولیه موجودی سالانه را جمع کنید، تمام خریدها را اضافه کنید و سپس موجودی پایان سال را از آن کم کنید.

بنابراین، اگر شرکتی با 10 میلیارد تومان در فهرست موجودی خود را آغاز کند، 2 میلیارد تومان از خریدها درآمد داشته و در نهایت دوره را با 9 میلیارد تومان در فهرستش به پایان ببرد، بهای تمام شده کالا فروش رفته برای این دوره 3 میلیارد تومان خواهد بود.

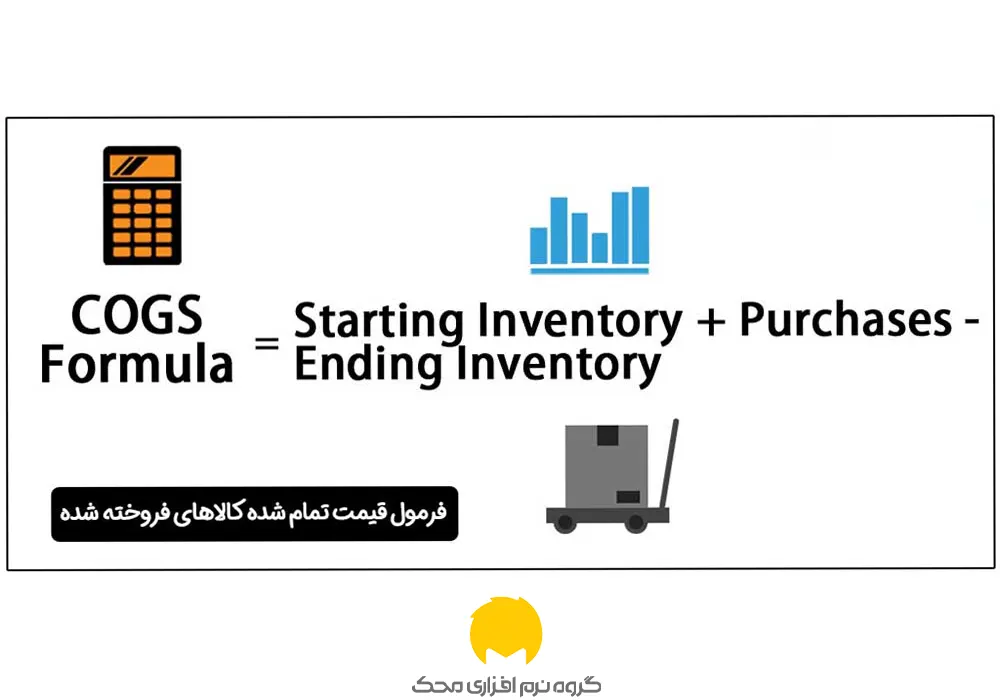

فرمول بهای تمام شده کالای فروش رفته

برای یافتن هزینه کالاهای فروخته شده طی یک دوره حسابداری، از فرمول COGS استفاده کنید:

COGS = موجودی اول دوره+ خریدها در طول دوره – موجودی پایان دوره

موجودی اولیه شما هر موجودی از دوره قبلی است که باقی مانده است. سپس، هزینه آنچه را که در طول دوره خریداری کردهاید به آن اضافه کنید و هر موجودی که در پایان دوره فروختهاید کم کنید.

دورههای حسابداری ممکن است ماهانه، فصلی و یا سالانه باشد.

آیا روش سریع تری برای محاسبه آن وجود دارد که به طور دقیق و بدون خطا به بررسی سود و زیان یک شرکت، هزینه بهای تمام شده و سایر موارد بپردازد؟

ما در گروه نرم افزاری محک این مشکل را برای همه شما عزیزان حل کرده ایم و با ارائه نرم افزارهای حسابداری و حسابرسی متفاوت ارائه شده این امکان را برای شما فراهم کرده ایم که در کمترین زمان ممکن به بررسی حساب های کسب و کار خود بپردازید.

برای محاسبه دقیق COGS، ثبت درست موجودی اول دوره، خریدهای طی دوره و موجودی پایان دوره اهمیت زیادی دارد. به همین دلیل استفاده از نرم افزار حسابداری انبارداری میتواند خطاهای محاسباتی را کاهش دهد.

تفاوت بهای تمام شده کالای ساخته شده با بهای تمام شده کالای فروش رفته

- بهای تمام شده کالای ساخته شده شامل مواردی از قبیل موجودی مواد اولیه، دستمزد و سربارهای ساخت و… است که در ترازنامه شرکت در سمت راست ترازنامه با عنوان موجودی کالا با ماهیت دارایی قرار میگیرد.

- پس از فروش محصولات، بهای تمام شده کالای ساخته شده از آن کم شده و به بهای تمام شده کالای فروش رفته تبدیل میگردد که به نوعی در صورت حساب سود و زیان کاهنده حساب درآمد فروش است.

- بهای تمام شده کالای ساخته شده را می توان یک حساب دائمی و بهای تمام شده کالای فروش رفته را یک حساب موقت دانست.

بهای تمام شده کالای فروش رفته در صورت سود و زیان و ترازنامه

در صورت سود و زیان، موجودی فروخته شده تحت حساب COGS ظاهر میشود. موجودی اولیه سال، موجودی باقیمانده از سال قبل است، یعنی کالایی که در سال قبل فروخته نشده است. هر گونه تولید یا خرید اضافی که توسط یک شرکت تولیدی یا خرده فروشی انجام شود به موجودی اولیه اضافه می شود. در پایان سال، محصولاتی که فروخته نشده اند، از مجموع موجودی اولیه و خریدهای اضافی کسر می شود. عدد نهایی حاصل از محاسبه، بهای تمام شده کالای فروخته شده در سال است.

ترازنامه دارای حسابی به نام حساب دارایی های جاری است. در زیر این حساب کالایی به نام موجودی وجود دارد. ترازنامه فقط سلامت مالی شرکت را در پایان یک دوره حسابداری نشان می دهد. این بدان معناست که ارزش موجودی ثبت شده تحت دارایی های جاری، همان موجودی نهایی است.

تفاوت بین COGS و هزینه ها چیست؟

هزینههای شما شامل پولی است که شما برای اداره تجارت خود خرج میکنید. تفاوت این دو در این است که هزینه کالاهای فروخته شده فقط شامل هزینههای مربوط به ساخت محصولات فروخته شده شما برای سال است در حالی که هزینه های شما شامل تمام هزینههای دیگر شما برای اداره تجارت است.

شیوههای حسابداری و COGS

ارزش بهای تمام شده کالای فروش رفته بستگی به شیوههایی دارد که یک شرکت برای هزینه یابی فهرست کالاهای موجود خود اتخاذ کرده است. یک شرکت میتواند با سه روش موجودی کالای فروخته شده خود را در یک دوره زمانی مشخص ثبت کند: اولین ورودی اولین خروجی (FIFO)، آخرین ورودی اولین خروجی (LIFO)، و روش هزینه میانگین.

روش اولین ورودی اولین خروجی (FIFO)

در این روش کالاهایی که اول خریداری شده یا تولیده شدهاند اول به فروش میرسند. از آنجاییکه قیمت اجناس به مرور زمان بالا میرود، شرکتهایی که از روش FIFO استفاده میکنند، ارزانتترین کالاهای خود را اول میفروشند. این یعنی اینکه بهای تمام شده کالای فروش رفته به روش FIFO کمتر از LIFO ثبت خواهد شد. بنابراین، با استفاده از روش FIFO، درآمد خالص به مرور زمان افزایش مییابد.

روش آخرین ورودی اولین خروجی (LIFO)

در این روش آخرین کالایی که به فهرست موجودی اضافه شده اول به فروش میرسد. در زمانیکه قیمتها رو به افزایش هستند، کالاهایی که هزینه بالاتری دارند اول فروخته میشوند. این موضوع باعث افزایش مبلغ بهای تمام شده کالای فروش رفته میشود. به مرور زمان، درآمد خالص کاهش مییابد.

روش هزینه میانگین

در این روش قیمت میانگین تمامی کالاهای موجود در انبار، بدون توجه به تاریخ خریداری، برای تعیین ارزش کالاهای فروخته شده استفاده میشود. با اتخاذ این روش، هزینه میانگین محصولات در دوره زمانی مشخص تاثیر کمتری میپذیرد و همین موضوع باعث میشود بهای تمام شده کالای فروش رفته نیز کمتر تحت تاثیر عوامل دیگر قرار بگیرد.

بیشتر شرکتهای خدماتی چیزی به نام بهای تمام شده کالای فروش رفته ندارند چرا که COGS اصولا برای هزینه کالاهای فروش رفته از فهرست موجودی تعریف میشود. در حالیکه شرکتهای خدماتی معمولا فهرست کالای موجود ندارند. از جمله شرکتهایی که صرفا خدمات ارائه میدهند میتوان به موسسات مالی و حسابداری، دفاتر حقوقی و وکالت، مشاورین تجاری و غیره نام برد. اگرچه تمامی این نوع شرکتها مخارج تجاری دارند و برای ارائه خدمات خود باید هزینه پرداخت کنند، اما فهرست COGS ندارند. در عوض چیزی به نام “بهای خدمات” دارند.

بهای تمام شده چیست ؟

بهای تمام شده یعنی چه؟ در علم حسابداری، بهای تمام شده کالا، یکی از شاخههای حسابداری مدیریت است که کاربرد آن محاسبه هزینههای مربوط به ساخت کالا میباشد. حسابداری مدیریت نیز از شاخههای حسابداری است که اطلاعات مالی برای ارائه به مدیریت را جمع آوری میکند. در تعریف بهای تمام شده آمده است که به محاسبه هزینههای مستقیم موثر در تولید کالا یا ارائه یک خدمت بهای تمام شده کالای خریداری شده می گویند.

این هزینهها شامل دستمزد نیروی انسانی، مواد اولیه و هزینههای سربار ساخت میباشد. به عبارت دیگر محاسبه تمام هزینههایی که به شکل مستقیم یا غیر مستقیم در تولید کالا یا ارائه خدمت نقش داشته باشند (مانند محاسبۀ نرخ جذب سربار در حسابداری). هزینههای تجاری از جمله هزینههای اداری و تشکیلاتی و هزینههای توزیع، بازاریابی و فروش در محاسبات دخیل نخواهند بود. به دلیل کاربرد بیشتر این شاخه از حسابداری در صنایع تولیدی، از اصطلاح محاسبه هزینه تولید کالا استفاده شده است.

در کسبوکارهای تولیدی، محاسبه بهای تمام شده بدون ثبت دقیق مواد اولیه، دستمزد مستقیم و سربار ساخت امکانپذیر نیست. به همین دلیل استفاده از نرم افزار حسابداری تولیدی برای کنترل هزینهها و قیمتگذاری محصول اهمیت زیادی دارد.

عوامل موثر در محاسبه بهای تمام شده کالای فروش رفته

بهای تمام شده شامل چیست؟ محاسبه بهای تمام شده کالای خریداری شده شامل موارد زیر است:

- مواد اولیه: موادی که مستقیما برای تولید کالا مورد استفاده قرار میگیرند.

- دستمزد مستقیم: هزینه دستمزد کارگران و افراد متخصصی است که به صورت مستقیم در خط تولید و تبدیل مواد اولیه به کالاهای مورد نظر نقش دارند.

- هزینههای سربار ساخت: کلیه هزینههای کارخانه فارغ از هزینههای مستقیم مطرح شده بوده و شامل موارد زیر است:

- مواد غیر مستقیم: در کالای تولیدی مصرف نمیشوند و لی بدون استفاده از آنها تولید کالا میسر نمیباشد. مانند گریس، روغن، مواد سوختی، لوازم یدکی و…

- دستمزد غیر مستقیم: شامل دستمزد افرادی است که به صورت مستقیم در تولید محصول دخیل نیستند ولی حضورشان لازم است. مانند دستمزد مدیران، کارکنان پشتیبانی، نگهبانی و …

- سایر هزینههای سربار: شامل اجاره بها، هزینههای تعمیر ونگهداری، برق، آب و…

محاسبه بهای تمام شده کالا چه کاربردی دارد؟

- ابزاری برای مدیران: بهای تمام شده کالای خریداری شده اطلاعات مفید و مهمی را در اختیار مدیران صنایع قرار میدهد. و در اتخاذ تصمیمهای بلند مدت و کوتاه مدت موثر است. این اشخاص با بررسی بهای تمام شده کالا و میزان تاثیر عوامل مختلف در آن اقداماتی را در راستای کاهش هزینهها و افزایش بهرهوری ترتیب میدهند. در واقع گزارشهای حسابداری که هزینههای تولید را مورد بررسی قرار داده و قیمت تمام شده محصول را ارائه میکند ابزاری قدرتمند در دست مدیران صنایع مختلف است. محاسبه قیمت تمام شده به بررسی جزئیات کامل و دقیق از قیمت مواد اولیه، میزان دستمزد و هزینههای سربار می پردازد. یک مدیر موفق با استفاده از این اطلاعات میتواند راهکارهایی را برای کاهش هزینهها در هر کدام از بخشهای مربوطه ارائه بدهد.

- محاسبه دقیق سود و قیمت گذاری: بدون بررسی هزینههای تولید کالا امکان قیمت گذاری اصولی بر محصول وجود ندارد. هرچند متاسفانه بیشتر واحدهای صنعتی به این مسئله توجهی ندارند. این در حالی است که مهمترین انگیزه برای هر کسب و کاری کسب سود و درآمد است. نکتهای که کمتر به آن پرداخته میشود، این است که بدون محاسبه هزینههای تولید میزان دقیق سود مشخص نخواهد شد. چه بسا فعالیت تولیدی که در حال انجام است دچار زیان شود ولی مدیران مجموعه در خلال گردشهای مالی متوجه آن نشده و در بلند مدت دچار ورشکستگی شوند.

- مالیات شفاف: حسابرسیهای مالیاتی بر مبنای هزینههای تولید و میزان سود شناسایی شده، شکل میگیرند. بهای تمام شده کالا بخش بزرگی از هزینهها را شامل میشود و بدون محاسبه دقیق آن، محاسبه میزان سود و مالیات بر آن نیز میسر نخواهد بود.

- دریافت تسهیلات: دریافت تسهیلات بانکی به خصوص در صنایع دانش بنیان و تازه تاسیس همواره مورد نیاز است. دریافت این نوع از تسهیلات در شرایط قانونی، منوط به ارائه طرح توجیهی خواهد بود. در طرح توجیهی یکی از مباحث، محاسبه دقیق هزینهها و میزان سود است. بر همین اساس محاسبه بهای تمام شده کالا ضروری خواهد بود. البته در طرحهای توجیهی، در مواقعی که دریافت تسهیلات پیش از شروع فعالیتهای تولیدی مورد نیاز باشد محاسبه هزینهها بر اساس تجارب مشابه و استعلام قیمتهای مواد و دستمزد انجام میشود. در اصل محاسبات به صورت پیشبینی شکل میگیرد.

فرمول محاسبه بهای تمام شده کالای فروش رفته چیست؟

برای محاسبه بهای تمام شده کالا فرمولهای متفاوتی ارائه شده است که در ادامه به اختصار معرفی و تبیین میشوند.

- فایفو (FIFO): بر اساس این روش قدیمیترین واحدهای موجودی همیشه در مرحله اول فروخته میشوند. یعنی اولین کالایی که وارد انبار میشود، به عنوان اولین محصول برای فروش در نظر گرفته خواهد شد. و موجودی پایان دوره شامل کالاهایی است که تازه وارد انبار شدهاند.

- لایفو (LIFO): بر اساس این روش تازهترین واحدهای موجودی همیشه در مرحله اول فروخته میشوند. یعنی آخرین کالایی که وارد انبار شده، برای فروش ارسال میشود. در این روش موجودی پایان دوره شامل کالاهایی است که ابتدا وارد انبار شدهاند.

- میانگین: بر اساس این روش هزینههای تولید با توجه به موجودی اول دوره به علاوه مجموع خریدها تقسیم بر تعداد تعیین میشود.

- آخرین خرید: بر اساس این روش بهای تمام شده کالا با فرمول (قیمت آخرین خرید×تعداد کالا) به دست میآید.

- استاندارد: بر اساس این روش یک قیمت واحد، به عنوان قیمت استاندارد برای کالا تعریف شده و بهای تمام شده کالا با ضرب کردن قیمت استاندارد در تعداد آن محاسبه میشود.

محدودیت های COGS

حسابداران یا مدیرانی که به حساب سازی هستند به راحتی می توانند بهای تمام شده کالای فروش رفته را دستکاری کنند. COGS را میتوان از طرق زیر تغییر داد و دستکاری کرد:

- تخصیص هزینه های سربار تولید به موجودی بالاتر از هزینه های انجام شده

- بزرگنمایی تخفیفات اعمال شده

- بزرگنمایی مرجوعی ها به تامین کنندگان

- تغییر مقدار موجودی انبار در پایان یک دوره حسابداری

- ارزش گذاری بیش از حد موجودی فعلی

- عدم حذف موجودی منسوخ

هنگامی که موجودی به طور مصنوعی بیشتر میشود، COGS کمتر گزارش میشود که به نوبه خود منجر به بالاتر رفتن حاشیه سود ناخالص از مقدار واقعی و در نتیجه، درآمد خالص تورمی میشود.

سرمایهگذارانی که صورتهای مالی شرکت را بررسی میکنند، میتوانند با بررسی موجودیهای فعلی، مانند افزایش سریع موجودی کالا از درآمد یا کل داراییهای گزارششده، به دستکاری حسابها در حسابداری موجودی پی ببرند.

جمع بندی (از سنتی تا مدرن)

از آنجا که سیستمهای سنتی محاسبه بهای تمام شده و اشکالات آن از جمله درصد خطای آن سبب اختلال در کار و نحوه عملکرد مدیران میشود؛ بهترین و کاربردی ترین روش استفاده از روش های مدرن و بهروز و نرم افزارهای متنوع حسابداری برای ثبت بهای تمام شده کالای خریداری شده است. اما از آنجا که نرم افزارهای حسابداری و حسابرسی بسیار زیادی در بازار وجود دارند که با هزینههای هنگفت در اختیار کاربران قرار میگیرند و در عین حال کاربردی نیستند چگونه میتوان نرم افزاری استاندارد و کاربردی تهیه کرد؟

گروه نرم افزاری محک با استفاده از بهترین و درعینحال، قابل اطمینانترین تکنولوژیهای روز، محصولات و نرم افزارهای ساده و نوآورانه ای را برای سادهتر، دقیقتر و سریعتر شدن امور مالی و مدیریتی کسب وکارها طراحی و ایجاد کرده است؛ بنابراین شما می توانید متناسب با کسب و کار و تجارت خود با مشاوره گرفتن از کارشناسان ما نرم افزار حسابداری موردنیاز خود را انتخاب و خریداری نمایید.