در دنیای کسب و کار و معاملات تجاری ایران، سفته یکی از مهمترین اسناد تجاری است که نقش کلیدی در تضمین تعهدات مالی ایفا میکند. اگر تاکنون با سوالاتی مانند “سفته چیست؟”، “چگونه سفته را پر کنیم؟ “تفاوت سفته و چک در چیست؟” یا “سفته حسن انجام کار چه کاربردی دارد؟” مواجه شدهاید، در این راهنمای جامع از نرمافزار حسابداری محک به تمام این سوالات پاسخ خواهیم داد. با وجود گسترش استفاده از چک و سایر ابزارهای مالی، سفته همچنان بهعنوان یک سند قانونی معتبر در موارد خاصی مانند سفته استخدام، ضمانتهای مالی و تأمین اعتبار کاربرد دارد. آشنایی دقیق با قوانین سفته بر اساس قانون تجارت ایران، نحوه صدور صحیح آن و تفاوتهای حقوقی با سایر اسناد تجاری برای کارفرمایان، کارمندان، حسابداران و صاحبان کسب و کار ضروری است.

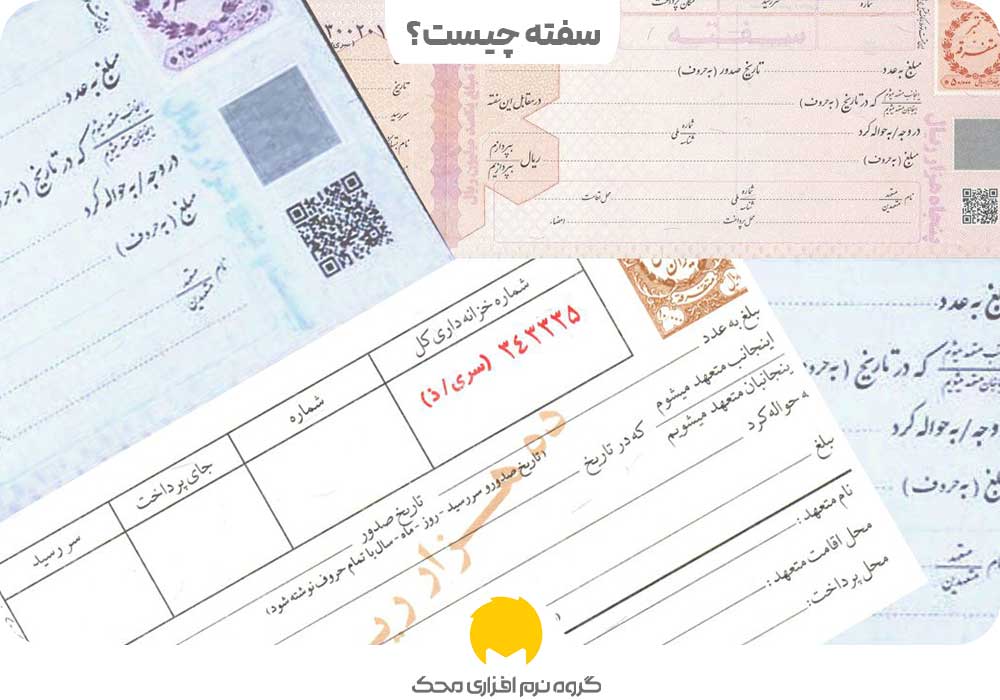

سفته چیست؟ تعریف کامل طبق قانون تجارت ایران

سفته یا (Promissory Note) یک سند تجاری و تعهدآور است که طبق آن صادرکننده (متعهد) بهصورت کتبی و رسمی متعهد میشود مبلغ معینی را در زمان مشخص یا عندالمطالبه به گیرنده سفته (متعهدله) پرداخت کند. بر اساس مواد 307 تا 310 قانون تجارت ایران، سفته یکی از سه سند تجاری اصلی (در کنار چک و برات) محسوب میشود که دارای اعتبار قانونی و قابلیت پیگیری حقوقی است.

طبق ماده 307 قانون تجارت، سفته باید حاوی موارد زیر باشد:

- کلمه “سفته” در متن سند

- تعهد صریح به پرداخت مبلغ معین

- تاریخ و محل صدور

- نام و امضای صادرکننده

تفاوت اصلی سفته با چک در این است که سفته یک سند تعهدی است و صرفاً نشاندهنده تعهد به پرداخت در آینده میباشد، در حالی که چک یک سند پرداختی است و باید در زمان ارائه قابل وصول باشد. همچنین برخلاف چک که جنبه کیفری دارد و صدور چک بلامحل جرم محسوب میشود، عدم پرداخت سفته صرفاً یک تخلف حقوقی است.

کاربردهای اصلی سفته در سال 1405

سفته در موارد مختلفی در معاملات تجاری و استخدامی ایران استفاده میشود:

- سفته حسن انجام کار: شرکتها هنگام استخدام نیروی جدید یا انعقاد قراردادهای پروژهای، سفته دریافت میکنند تا در صورت عدم انجام صحیح تعهدات، امکان پیگیری حقوقی وجود داشته باشد. این نوع سفته معمولاً پس از پایان دوره کارآموزی یا اتمام پروژه مسترد میشود.

- سفته استخدام: برخی کارفرمایان بهعنوان ضمانت ماندگاری کارمند یا جلوگیری از ترک کار ناگهانی، سفته دریافت میکنند. البته این موضوع از نظر حقوقی محل بحث است و باید با دقت انجام شود.

- تضمین پرداخت اقساط: در قراردادهای فروش اقساطی، وامها و تسهیلات بانکی، سفته بهعنوان ضمانت بازپرداخت استفاده میشود.

- وثیقه در معاملات تجاری: در معاملات بین شرکتها، سفته بهعنوان تضمین انجام تعهدات طرفین بهکار میرود.

- تأمین اعتبار بانکی: برخی بانکها و موسسات مالی سفته را بهعنوان وثیقه برای اعطای تسهیلات میپذیرند.

- ضمانت اجاره: در برخی قراردادهای اجاره تجاری، سفته بهعنوان تضمین پرداخت اجارهبها دریافت میشود.

نکته مهم: هنگام صدور سفته بهعنوان ضمانت، حتماً از گیرنده سفته رسید کتبی دریافت کنید و در رسید قید کنید که سفته بابت چه موضوعی (حسن انجام کار، ضمانت قرارداد، وثیقه و…) صادر شده است. این رسید در صورت بروز اختلاف، سند مهمی برای اثبات ماهیت سفته خواهد بود و میتواند از سوءاستفاده جلوگیری کند.

جدول قیمت سفته (بهروزرسانی ۱۴۰۵)

| مبلغ اسمی سفته | مالیات بر تمبر (۱%) | هزینه خرید دسته | جمع هزینه |

|---|---|---|---|

| ۱ میلیون تومان | ۱۰,۰۰۰ تومان | ۵,۰۰۰ تومان | ۱۵,۰۰۰ تومان |

| ۵ میلیون تومان | ۵۰,۰۰۰ تومان | ۵,۰۰۰ تومان | ۵۵,۰۰۰ تومان |

| ۱۰ میلیون تومان | ۱۰۰,۰۰۰ تومان | ۵,۰۰۰ تومان | ۱۰۵,۰۰۰ تومان |

| ۵۰ میلیون تومان | ۵۰۰,۰۰۰ تومان | ۵,۰۰۰ تومان | ۵۰۵,۰۰۰ تومان |

| ۱۰۰ میلیون تومان | ۱ میلیون تومان | ۵,۰۰۰ تومان | ۱,۰۰۵,۰۰۰ تومان |

| ۵۰۰ میلیون تومان | ۵ میلیون تومان | ۵,۰۰۰ تومان | ۵,۰۰۵,۰۰۰ تومان |

نکته: مالیات بر تمبر ۱% مبلغ اسمی سفته است. هزینه خرید دسته از بانکها بین ۳ تا ۱۰ هزار تومان متغیر است.

فرمول محاسبه: هزینه کل = (مبلغ اسمی × ۱%) + هزینه خرید دسته

تفاوت سفته و چک: مقایسه کامل از نظر حقوقی و کاربردی

یکی از سوالات رایج در مورد اسناد تجاری، تفاوت سفته و چک است. هر دو سند تجاری هستند اما تفاوتهای اساسی دارند:

| ویژگی | سفته | چک |

|---|---|---|

| ماهیت | سند تعهدی (وعده پرداخت) | سند پرداختی (دستور پرداخت) |

| طرفهای سند | دو طرف (صادرکننده و گیرنده) | سه طرف (صادرکننده، گیرنده، بانک) |

| جنبه کیفری | ندارد (فقط حقوقی) | دارد (چک بلامحل جرم است) |

| نیاز به حساب بانکی | خیر | بله (حتماً) |

| زمان پرداخت | آینده یا عندالمطالبه | فوری (به رویت) |

| قابلیت انتقال | با ظهرنویسی | با ظهرنویسی |

| مرجع قانونی | مواد 307-310 قانون تجارت | مواد 310-324 قانون تجارت |

| کاربرد اصلی | ضمانت و تعهدات آتی | پرداخت فوری |

نکته حقوقی مهم: طبق ماده 309 قانون تجارت، سفته قابل انتقال به غیر است مگر اینکه صادرکننده صریحاً عبارت “غیرقابل انتقال” را روی آن درج کند. این موضوع در چک نیز صادق است.

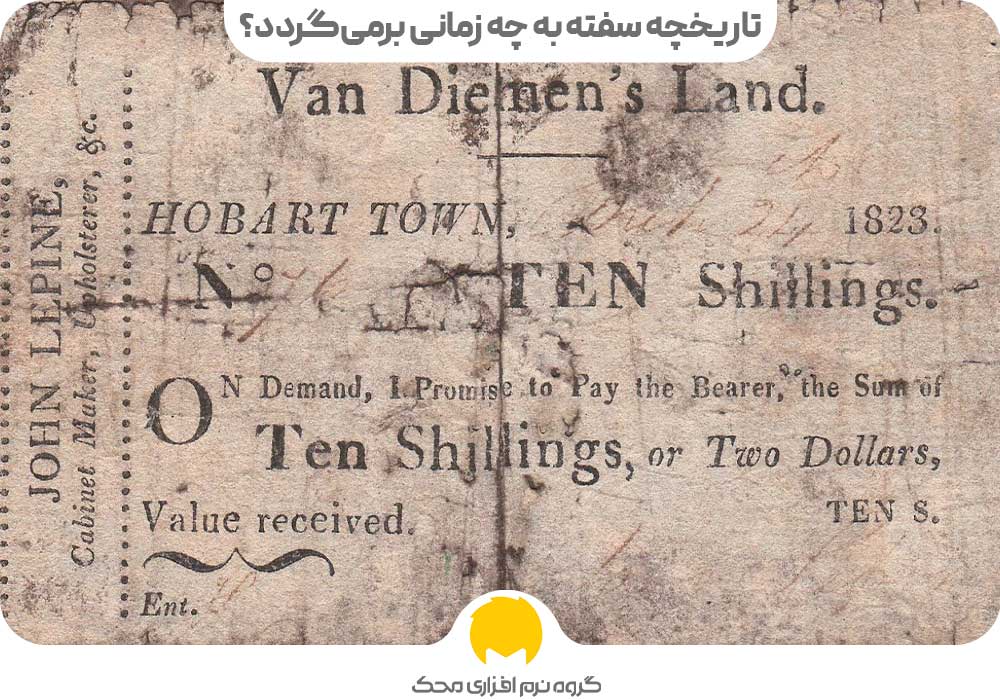

تاریخچه سفته: از چین باستان تا ایران معاصر

سفته یکی از قدیمیترین ابزارهای مالی در تاریخ تجارت جهانی است. اولین نمونههای ثبتشده سفته به سال 118 پیش از میلاد در دوران حکومت سلسله هان در چین باز میگردد که از چرم ساخته میشدند و بهعنوان جایگزین پول نقد در معاملات بزرگ استفاده میشدند.

در سال 57 میلادی، رومیان نیز سفتههایی از مواد سبک و بادوام تهیه میکردند که در معاملات تجاری و حملونقل کالا مورد استفاده قرار میگرفت. در قرون وسطی، سفته بهعنوان جایگزینی برای حمل پول نقد در مسیرهای تجاری خطرناک مورد استفاده قرار میگرفت و از خطر سرقت و دزدی جلوگیری میکرد.

مارکو پولو، جهانگرد معروف ایتالیایی، در سفرنامه خود از استفاده گسترده چینیها از سفته یاد کرده و این روش را به اروپا معرفی کرد. در قرن 14 میلادی، شهر میلان ایتالیا به مرکز مهم صدور و معامله سفته تبدیل شد و از آنجا به سایر کشورهای اروپایی گسترش یافت.

در ایران، سفته از دوران قاجار بهصورت رسمی وارد نظام تجاری شد و با تصویب قانون تجارت در سال 1311 شمسی، چارچوب حقوقی مشخصی برای آن تعریف گردید. امروزه با پیشرفت فناوری، برخی کشورها مانند کره جنوبین در سال 2005 سیستم سفته الکترونیکی را راهاندازی کردهاند، اما در ایران هنوز سفته بهصورت کاغذی و سنتی استفاده میشود.

سفته را از کجا تهیه کنیم؟ راهنمای خرید سفته معتبر

تهیه سفته در ایران نسبتاً ساده است، اما برای اطمینان از اعتبار و جلوگیری از مشکلات احتمالی، باید از منابع معتبر خریداری شود. سفتههای جعلی یا غیراستاندارد میتوانند در مراجع قضایی رد شوند و باعث از دست رفتن حقوق شما گردند.

منابع معتبر خرید سفته

- شعب بانکهای دولتی و خصوصی: معتبرترین و امنترین روش تهیه سفته، خرید از بانکها است. بانکهای ملی، ملت، صادرات، تجارت، پاسارگاد، سامان و سایر بانکها سفتههای استاندارد با مبالغ اسمی مختلف (از 10 میلیون تا 500 میلیون ریال) عرضه میکنند. این سفتهها دارای شماره سریال یکتا، واترمارک و علائم امنیتی هستند.

- دفاتر اسناد رسمی: برخی دفاتر اسناد رسمی نیز سفتههای معتبر ارائه میدهند که دارای شماره سریال و مشخصات کامل هستند. مزیت خرید از دفاتر اسناد رسمی این است که میتوانید در همان مکان، سفته را رسمی کنید.

- لوازمالتحریرهای معتبر: اگرچه میتوان از لوازمالتحریرهای بزرگ و معتبر نیز سفته خریداری کرد، اما خطر جعلی بودن یا عدم استاندارد بودن آنها وجود دارد. اگر از این روش استفاده میکنید، حتماً از معتبر بودن فروشگاه اطمینان حاصل کنید.

توصیه تخصصی: همیشه سفته را از بانکها تهیه کنید. علاوه بر اطمینان از اصالت، هزینه خرید از بانک معمولاً کمتر از سایر منابع است (بین 3,000 تا 15,000 تومان بسته به مبلغ اسمی) و در صورت بروز مشکل، امکان پیگیری و استعلام از طریق شماره سریال وجود دارد.

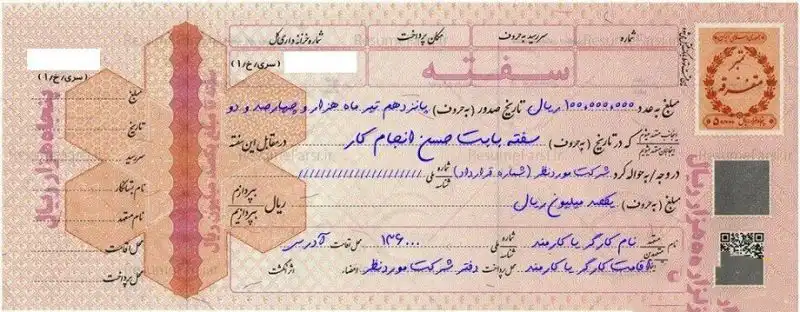

نحوه صحیح پر کردن سفته: راهنمای گامبهگام با تصویر

تکمیل صحیح سفته از اهمیت بالایی برخوردار است، زیرا طبق ماده 308 قانون تجارت، عدم رعایت برخی موارد میتواند سفته را از اعتبار قانونی ساقط کند. در ادامه به تفصیل هر بخش را با ذکر مواد قانونی مرتبط بررسی میکنیم:

اجزای الزامی سفته (شروط اساسی)

این موارد حتماً باید در سفته درج شوند و عدم ذکر آنها باعث بیاعتباری سند میشود:

- مبلغ سفته: مبلغ باید به دو صورت عددی و حروفی نوشته شود. در صورت اختلاف بین عدد و حروف، مبلغ حروفی معتبر است. مثال: “مبلغ یکصد میلیون ریال (100,000,000 ریال)”. حتماً واحد پول (ریال یا تومان) را مشخص کنید.

- تاریخ سررسید: تاریخی که سفته باید پرداخت شود. میتوانید تاریخ مشخص بنویسید (مثلاً 1405/06/15) یا عبارت “عندالمطالبه” را درج کنید که به معنای پرداخت در زمان مطالبه است. طبق ماده 308، اگر تاریخ سررسید

- تاریخ صدور: تاریخ تنظیم سفته باید دقیق درج شود. نبود تاریخ صدور میتواند در برخی اختلافات حقوقی مشکل ایجاد کند.

- نام گیرنده (دارنده سفته): در این قسمت نام شخص یا شرکت دریافتکننده نوشته میشود. اگر این بخش خالی بماند، سفته در حکم سفته در وجه حامل محسوب میشود و هر فردی که آن را در اختیار داشته باشد میتواند مطالبه کند.

- نام و امضای صادرکننده: صادرکننده باید سفته را امضا کند. امضا مهمترین بخش اعتبار سفته است و بدون آن سند از نظر حقوقی قابل استناد نیست.

- محل پرداخت: معمولاً شهر یا محل پرداخت در سفته درج میشود. اگر ذکر نشود، محل صدور به عنوان محل پرداخت در نظر گرفته خواهد شد.

ظهرنویسی سفته چیست؟

ظهرنویسی سفته به معنای انتقال حق دریافت مبلغ سفته به شخص دیگر است. این کار معمولاً با امضا در پشت سفته انجام میشود. فردی که سفته را منتقل میکند ظهرنویس و شخص دریافتکننده دارنده جدید سفته نامیده میشود.

طبق قانون تجارت، با ظهرنویسی سفته، مسئولیت پرداخت همچنان متوجه امضاکنندگان قبلی نیز خواهد بود. بنابراین اگر صادرکننده مبلغ را پرداخت نکند، دارنده میتواند به ظهرنویس نیز مراجعه کند.

انواع ظهرنویسی سفته

- ظهرنویسی برای انتقال: انتقال مالکیت سفته به شخص دیگر.

- ظهرنویسی برای وکالت: دارنده جدید صرفاً اختیار وصول سفته را دارد.

- ظهرنویسی برای ضمانت: فردی پرداخت سفته را ضمانت میکند.

نحوه وصول سفته: راهنمای گامبهگام مطالبه وجه

اگر صادرکننده در تاریخ سررسید مبلغ سفته را پرداخت نکند، دارنده میتواند از طریق قانونی اقدام به وصول کند. فرآیند وصول سفته شامل ۴ مرحله اصلی است:

۱. مطالبه مستقیم از صادرکننده

قبل از هر اقدام قانونی، بهتر است به صورت دوستانه و مستقیم از صادرکننده درخواست پرداخت کنید. این روش هزینه و زمان کمتری دارد و احتمال حفظ رابطه تجاری را افزایش میدهد.

نکته: مکاتبات و پیامهای خود را ذخیره کنید؛ در مراحل بعدی به عنوان مدرک مفید است.

۲. واخواست سفته (مهمترین مرحله)

در صورت عدم پرداخت، دارنده باید حداکثر ۱۰ روز پس از سررسید اقدام به واخواست کند. واخواست یعنی اعتراض رسمی به عدم پرداخت که از طریق دفاتر اسناد رسمی یا دفاتر خدمات قضایی ثبت میشود.

مدارک لازم برای واخواست:

- اصل سفته

- کپی شناسنامه و کارت ملی دارنده

- مشخصات کامل صادرکننده

هزینه واخواست: حدود ۵۰ تا ۱۰۰ هزار تومان (بسته به دفترخانه)

۳. طرح دعوای حقوقی

پس از واخواست، دارنده میتواند با ارائه مدارک زیر به دادگاه، دعوای مطالبه وجه مطرح کند:

- اصل سفته

- واخواستنامه

- دادخواست مطالبه وجه

- فیش پرداخت هزینه دادرسی

مدت زمان رسیدگی: معمولاً ۳ تا ۶ ماه

۴. اجرای حکم و وصول مبلغ

پس از صدور حکم قطعی دادگاه، اداره اجرای ثبت اقدام به وصول مبلغ میکند:

- توقیف حساب بانکی صادرکننده

- توقیف اموال منقول و غیرمنقول

- بازداشت صادرکننده (در صورت امتناع از پرداخت)

نکته حقوقی: سفته دارای اعتبار اجرایی است و نیازی به طرح دعوا ندارد؛ فقط با ارائه سفته و واخواست میتوانید درخواست صدور اجرائیه کنید.

چه زمانی سفته بی اعتبار میشود؟

یکی از مهمترین سؤالاتی که دارندگان سفته با آن مواجه میشوند این است که سفته بی اعتبار میشود در چه شرایطی و چه زمانی حق مطالبه آن از بین میرود. طبق قانون تجارت ایران، سفته در شرایط خاصی بیاعتبار میشود که باید به آنها توجه داشت. موارد بیاعتباری سفته:

۱. انقضای مهلت مرور زمان (۳ سال)

طبق ماده ۳۱۴ قانون تجارت، دعاوی ناشی از سفته پس از گذشت ۳ سال از تاریخ سررسید مشمول مرور زمان میشود. این بدان معناست که اگر دارنده سفته ظرف ۳ سال از تاریخ سررسید اقدام به مطالبه قانونی نکند، حق مطالبه خود را از دست میدهد و سفته بی اعتبار میشود.

مثال: اگر سفتهای با تاریخ سررسید ۱۴۰۲/۰۱/۰۱ داشته باشید، تا تاریخ ۱۴۰۵/۰۱/۰۱ فرصت دارید برای وصول آن اقدام قانونی کنید، وگرنه سفته بی اعتبار میشود.

۲. عدم واخواست در مهلت قانونی

اگر سفته در سررسید پرداخت نشود، دارنده باید ظرف ۴ روز کاری نسبت به واخواست سفته (اعتراض رسمی) اقدام کند. عدم واخواست در این مهلت میتواند باعث سلب برخی حقوق قانونی از دارنده شود، بهویژه در مورد ظهرنویسان و ضامنان.

۳. نقص در اجزای الزامی سفته

اگر سفته فاقد اجزای الزامی باشد (مانند عدم ذکر عبارت “سفته”، نبود امضای صادرکننده، عدم ذکر مبلغ یا نام گیرنده)، از نظر قانونی باطل تلقی میشود و قابلیت اجرایی ندارد. در این حالت سفته بی اعتبار میشود و نمیتوان از آن در دادگاه استفاده کرد.

۴. سفته بدون تاریخ سررسید (عندالمطالبه)

سفتههای عندالمطالبه (بدون تاریخ سررسید مشخص) نیز مشمول مرور زمان ۳ ساله هستند، اما مهلت آن از تاریخ صدور سفته محاسبه میشود، نه تاریخ مطالبه. پس از گذشت این مدت، سفته بی اعتبار میشود.

۵. پرداخت کامل بدهی

بدیهی است که پس از پرداخت کامل مبلغ سفته توسط صادرکننده و دریافت رسید تسویه، سفته دیگر اعتبار قانونی ندارد و باید به صادرکننده مسترد شود.

نکات مهم برای جلوگیری از اینکه سفته بی اعتبار میشود:

- پیگیری بهموقع: حتماً قبل از انقضای مهلت ۳ ساله نسبت به مطالبه قانونی اقدام کنید تا سفته بی اعتبار نشود

- ثبت در نرمافزار: از نرمافزار حسابداری محک برای یادآوری سررسید سفتهها استفاده کنید

- واخواست فوری: در صورت عدم پرداخت، بلافاصله نسبت به واخواست اقدام کنید

- نگهداری اصل سند: همیشه اصل سفته را در مکان امن نگهداری کنید

- مشاوره حقوقی: در صورت نزدیک شدن به مهلت مرور زمان، حتماً با وکیل متخصص مشورت کنید

جدول مهلتهای قانونی سفته

| نوع مهلت | مدت زمان | شروع محاسبه | پیامد عدم رعایت |

|---|---|---|---|

| مرور زمان دعوا | ۳ سال | از تاریخ سررسید | سقوط حق مطالبه – سفته بی اعتبار میشود |

| واخواست سفته | ۴ روز کاری | از تاریخ سررسید | سلب برخی حقوق علیه ظهرنویسان |

| مطالبه از ظهرنویس | ۶ ماه | از تاریخ واخواست | سقوط حق رجوع به ظهرنویس |

| اعتراض به تقلب | ۱۰ روز | از زمان اطلاع از تقلب | سقوط حق اعتراض |

نکته پایانی: برای مدیریت حرفهای سفتهها و جلوگیری از اینکه سفته بی اعتبار میشود، استفاده از نرمافزار حسابداری محک که قابلیت یادآوری خودکار سررسید اسناد را دارد، بسیار توصیه میشود. این نرمافزار به شما کمک میکند تا هیچ سفتهای را از قلم نیندازید و از بیاعتبار شدن آنها جلوگیری کنید.

سفته استخدام چیست؟

در بسیاری از شرکتها هنگام استخدام از کارمند درخواست سفته ضمانت حسن انجام کار میشود. هدف از دریافت این سفته ایجاد تضمین برای جلوگیری از خسارت احتمالی به شرکت است.

برای جلوگیری از سوءاستفاده، هنگام ارائه سفته استخدامی حتماً این نکات را رعایت کنید:

- در قسمت توضیحات بنویسید: “بابت ضمانت حسن انجام کار”

- نام شرکت یا کارفرما را دقیق درج کنید

- از سفته یک کپی یا تصویر نگه دارید

- رسید دریافت سفته از کارفرما بگیرید

ثبت سفته در حسابداری

در شرکتها و کسبوکارها، سفتهها به عنوان اسناد دریافتنی یا پرداختنی در حسابداری ثبت میشوند. مدیریت دقیق این اسناد اهمیت زیادی دارد زیرا میتواند بر جریان نقدی و وضعیت مالی شرکت تأثیر بگذارد.

استفاده از یک سیستم مالی مناسب مانند نرمافزار حسابداری محک به کسب و کارها کمک میکند تا اسناد تجاری مانند سفته، چک و مطالبات را بهصورت دقیق ثبت و پیگیری کنند. این نرمافزار امکان مدیریت سررسیدها، گزارشگیری مالی و کنترل اسناد دریافتنی را فراهم میکند.

سوالات متداول درباره سفته

1. آیا سفته بدون تاریخ اعتبار دارد؟

بله، اما در صورت نبود تاریخ سررسید معمولاً سفته به عنوان عندالمطالبه در نظر گرفته میشود و دارنده میتواند هر زمان آن را مطالبه کند.

2. آیا سفته زندان دارد؟

در حالت عادی سفته یک سند حقوقی است و عدم پرداخت آن جرم کیفری محسوب نمیشود. اما اگر حکم دادگاه صادر شود و بدهکار از اجرای حکم خودداری کند، ممکن است مشمول مقررات اجرای محکومیتهای مالی شود.

3. حداکثر مبلغ سفته چقدر است؟

مبلغ سفته محدودیت خاصی ندارد اما باید متناسب با سقف درج شده روی برگه سفته باشد که هنگام خرید از بانک مشخص میشود.

4. آیا سفته قابل انتقال است؟

بله، از طریق ظهرنویسی میتوان سفته را به شخص دیگری منتقل کرد.

جمعبندی؛ سفته چیست؟

سفته یکی از مهمترین اسناد تجاری در ایران است که در معاملات، قراردادها، استخدام و تضمین تعهدات کاربرد گستردهای دارد. آشنایی با قوانین مربوط به سفته، نحوه صحیح تکمیل آن و روشهای قانونی وصول میتواند از بروز بسیاری از مشکلات حقوقی جلوگیری کند.

همچنین در کسب و کارها مدیریت اسناد مالی اهمیت زیادی دارد. استفاده از ابزارهای حرفهای مانند نرمافزار حسابداری محک میتواند به شرکتها کمک کند تا سفتهها، چکها و سایر اسناد مالی را به شکل دقیق ثبت و کنترل کنند و از بروز خطاهای مالی جلوگیری شود. برای یادگیری بیشتر در این حوزه، میتوانید به بخش آموزش های حسابداری مراجعه کنید.

درباره شرایط و مراحل نقد کردن سفته هم میشه راهنمایی کنید؟

سلام شرکت ازم سفته میخواست خودش از پشت میزش در آورد بهم داد امضا کن گفت ننویس به عنوان کار می تونه بزار اجرا چون مناز بانک سفته نگرفتم کار خطای نکردم