تبصره ماده 100 قانون مالیاتهای مستقیم یکی از تسهیلاتی است که سازمان امور مالیاتی برای حمایت از کسب و کارهای کوچک و متوسط در نظر گرفته است. بر اساس این تبصره، صاحبان مشاغلی که مجموع فروش کالا و ارائه خدمات آنها در یک سال مالیاتی کمتر از سقف تعیین شده باشد، میتوانند به جای ارائه اظهارنامه مالیاتی، مبلغ مالیات مقطوع را پرداخت کنند. در این مقاله از گروه نرمافزار حسابداری محک به بررسی تبصره ماده 100 مالیاتی به زبان ساده و نکات مهم مربوط به آن میپردازیم. با ما همراه باشید.

اظهارنامه مالیاتی تبصره 100 چیست؟

تبصره اظهار نامه ماده 100 قانون مالیاتهای مستقیم یکی از مهمترین مقررات مالیاتی برای مشاغل و اشخاص حقیقی است. این تبصره به سازمان امور مالیاتی اجازه میدهد تا برخی از مشاغل را که میزان فروش سالانه آنها حداکثر ده برابر معافیت مالیاتی ماده 84 باشد، از انجام برخی تکالیف مانند نگهداری اسناد و مدارک و ارائه اظهارنامه مالیاتی معاف کند. در این حالت، مالیات این مودیان به صورت مقطوع تعیین و وصول میشود. اگر مودی کمتر از یک سال مالی فعالیت داشته باشد، مالیات نسبت به مدت اشتغال محاسبه و وصول میشود. این تبصره به سازمان امور مالیاتی امکان میدهد تا با تکمیل فرم مخصوص، مالیات مقطوعی را برای مشاغلی که درآمد سالانه آنها کمتر از سقف تعیین شده است، تعیین کند. برای مثال در سال 1403، مشاغلی که فروش سالانه آنها کمتر از 18 میلیارد تومان بود، مشمول این تبصره شدند و با پرداخت مبلغ مقطوعی به عنوان مالیات، از ارسال اظهارنامه و نگهداری اسناد و مدارک معاف شدند. این اقدام به دلیل تغییرات قانون بودجه و تورم در ایران انجام شد. به طور کلی، تبصره ماده 100 مالیاتی به عنوان یک مشوق مالیاتی برای تشویق مودیان به پرداخت مالیات در نظر گرفته شده است. این تبصره هر ساله توسط سازمان امور مالیاتی برای برخی از مشاغل و گروههای شغلی اعمال میشود و سقف آن ممکن است هر سال تغییر کند.

سقف تبصره ماده 100 مالیاتی در سالهای مختلف

سازمان امور مالیاتی هر ساله سقف تبصره ماده 100 را با توجه به شرایط اقتصادی و نرخ تورم بهروزرسانی میکند. در جدول زیر سقف این تبصره در سالهای اخیر مشخص شده است:

| سال مالیاتی | سقف فروش سالانه (ریال) | سقف فروش سالانه (تومان) | ضریب معافیت ماده 84 |

|---|---|---|---|

| 1403 | 180,000,000,000 | 18,000,000,000 | 10 برابر |

| 1404 | 216,000,000,000 | 21,600,000,000 | 10 برابر |

| 1405 (عملکرد 1404) | 720,000,000,000 | 72,000,000,000 | 10 برابر |

سقف تبصره ماده 100 مالیاتی سال 1405 چقدر است؟

سقف تبصره ماده 100 مالیاتی سال 1405، برای عملکرد سال 1404، برابر با 720 میلیارد ریال معادل 72 میلیارد تومان است. این افزایش قابل توجه نسبت به سال قبل، نشاندهنده توجه سازمان امور مالیاتی به شرایط تورمی و حمایت بیشتر از کسبوکارهای کوچک و متوسط است. این بدان معناست که اگر مجموع فروش سالانه یک کسبوکار در سال 1404 کمتر از این مبلغ باشد، میتواند از مزایای این تبصره بهرهمند شود. این مزایا شامل معافیت از ارائه اظهارنامه مالیاتی و نگهداری اسناد و مدارک مالی است، به شرطی که مالیات مقطوع تعیین شده را پرداخت کنند.

چه کسانی میتوانند از تبصره ماده 100 استفاده کنند؟

تبصره ماده 100 قانون مالیاتهای مستقیم به همه مودیان تعلق نمیگیرد و تنها گروه خاصی از افراد حقیقی و مشاغل را شامل میشود. به طور خلاصه، افراد و مشاغلی که میتوانند از این تبصره استفاده کنند عبارتند از:

- مودیان مشاغل: افراد حقیقی و مشاغلی که به صورت مشارکت مدنی بین چند نفر اداره میشوند.

- شرایط مالی خاص: صاحبان مشاغلی که مجموع فروش کالا و خدماتشان در سال از حد تعیین شده تجاوز نمیکند.

- بارگذاری فرم: مشاغلی که فرم مالیات مقطوع برای آنها در سامانه بارگذاری شده است.

چه کسانی نمیتوانند از تبصره ماده 100 مالیاتی استفاده کنند؟

اگر برای شما هم سوال است که چه کسانی نمیتوانند از تبصره ماده 100 مالیاتی استفاده کنند، باید بدانید که افراد و مشاغل زیر مشمول این تبصره نخواهند بود:

- مودیان با درآمد بالا: کسانی که درآمد یا فروششان از سقف تعیین شده توسط سازمان امور مالیاتی، یعنی 72 میلیارد تومان برای سال 1405، بیشتر باشد.

- پروندههای مشارکت مدنی خاص: در صورتی که درآمد یا فروش حداقل یکی از شرکا یا مجموع درآمد مشارکت بیش از حد نصاب مشخص باشد.

- عدم استفاده از پایانههای فروشگاهی: صاحبان مشاغلی که موظف به استفاده از پایانههای فروشگاهی، یعنی کارتخوان، بودهاند و این کار را انجام ندادهاند، از این تسهیلات محروم میشوند.

- بدهی مالیاتی: مودیانی که بدهی مالیاتی قطعی شده از سالهای قبل دارند و آن را تسویه نکردهاند.

- مشاغل پزشکی و وکلا: پزشکان، دندانپزشکان، دامپزشکان و وکلای دادگستری به دلیل ماهیت درآمدی بالا، از شمول این تبصره خارج هستند.

- عدم بارگذاری فرم: صاحبان مشاغلی که فرم تبصره ماده 100 مالیاتی برایشان در درگاه خدمات الکترونیکی سازمان امور مالیاتی قرار داده نشده است.

- عدم تکمیل فرم در موعد مقرر: مودیانی که فرم درخواست استفاده از تبصره ماده 100 را تا پایان مهلت تعیین شده تکمیل نکرده باشند.

- استفاده از معافیتهای دیگر: مودیانی که برای سال مورد نظر متقاضی استفاده از معافیتهای مواد 137، 165 و 172 قانون مالیاتهای مستقیم باشند.

نحوه محاسبه تبصره ماده 100

نحوه محاسبه تبصره ماده 100 با در نظر گرفتن میزان فروش و تراکنشهای بانکی مودیان به صورت مقطوع و با درصدی افزایش نسبت به مالیات سال قبل تعیین میشود. در این فرآیند، اگر مودی مبلغ مالیات اعلام شده از سوی سازمان امور مالیاتی را بپذیرد، کافی است فرم مربوطه را تکمیل و ارسال کند؛ اما در صورت عدم پذیرش، او موظف است اظهارنامه مالیاتی را تهیه و ارائه نماید. با اینکه جزئیات دقیق نحوه محاسبه مالیات در چارچوب فرم تبصره ماده 100 مالیاتی به طور عمومی منتشر نمیشود، اما اصول کلی محاسبه به شرح زیر است:

فرمول محاسبه مالیات تبصره ماده 100

- مرحله اول – محاسبه سود مشمول مالیات: مبلغ فروش کالا یا خدمات × ضریب سود فعالیت = سود مشمول مالیات

- مرحله دوم – محاسبه مأخذ مالیاتی: سود مشمول مالیات – معافیت سالانه صاحبان مشاغل = مأخذ مالیاتی

- مرحله سوم – محاسبه مبلغ مالیات: مأخذ مالیاتی × نرخ مالیات صاحبان مشاغل = مبلغ مالیات

مثال عملی محاسبه مالیات تبصره ماده 100

فرض کنید یک فروشگاه لوازم خانگی در سال 1404 مبلغ 50 میلیارد تومان فروش داشته است:

- گام اول: محاسبه سود مشمول مالیات فروش سالانه: 50,000,000,000 تومان ضریب سود فعالیت فرضی برای لوازم خانگی: 15 درصد سود مشمول مالیات: 50,000,000,000 × 0.15 = 7,500,000,000 تومان

- گام دوم: محاسبه مأخذ مالیاتی سود مشمول مالیات: 7,500,000,000 تومان معافیت سالانه ماده 84 سال 1405: 7,200,000,000 تومان مأخذ مالیاتی: 7,500,000,000 – 7,200,000,000 = 300,000,000 تومان

- گام سوم: محاسبه مبلغ مالیات مأخذ مالیاتی: 300,000,000 تومان نرخ مالیات فرضی: 20 درصد مبلغ مالیات: 300,000,000 × 0.20 = 60,000,000 تومان

نکته مهم: ضریب سود فعالیت برای هر صنف و شغل متفاوت بوده و همه ساله توسط سازمان امور مالیاتی بر اساس نوع فعالیت و شرایط اقتصادی تعیین و اعلام میشود.

تفاوت اظهارنامه مالیاتی و تبصره ماده 100

از نظر مالیاتی، اظهارنامه یک فرم است که مودی مالیاتی باید در آن اطلاعات مالی خود را برای سازمان امور مالیاتی ارائه دهد و مبلغ مالیات خود را با نرخ مقرر پرداخت کند. در این اظهارنامه، درآمدها و هزینههای مشاغل و اشخاص حقوقی مشخص میشود و مالیات متعلقه محاسبه میگردد. از طرفی، تبصره ماده 100 مالیاتی یکی از مشوقهای مالیاتی است که سازمان امور مالیاتی کشور برای تشویق مودیان به پرداخت مالیات در نظر گرفته است. مطابق با این تبصره، چنانچه مجموع فروش سالیانه صاحبان مشاغل تا 10 برابر سقف معافیت مالیاتی باشد، از ثبتنام اظهارنامه مالیاتی معاف خواهند شد.

جدول مقایسه تبصره 100 و اظهارنامه مالیاتی

| ویژگی | اظهارنامه مالیاتی | تبصره ماده 100 |

|---|---|---|

| هدف | تعیین دقیق مالیات بر اساس درآمد و هزینه واقعی | تشویق مودیان به پرداخت مالیات با روش ساده |

| مخاطبان | همه صاحبان مشاغل و اشخاص حقوقی | صاحبان مشاغل با فروش زیر سقف تعیین شده |

| وظایف و مسئولیتها | گزارش کلیه درآمدها و هزینهها با مستندات | گزارش فقط میزان فروش سالانه |

| نیاز به نگهداری دفاتر | الزامی | معاف |

| نیاز به حسابدار | در اکثر موارد ضروری | غیرضروری |

| زمان تکمیل | زمانبر و پیچیده | سریع و ساده |

| امکان تقسیط | محدود | تا 12 قسط با شرایط خاص |

| احتمال رسیدگی | بالاتر | پایینتر |

| مناسب برای | کسبوکارهای بزرگ و متوسط | کسبوکارهای کوچک و خرد |

شرایط تقسیط مالیات تبصره ماده 100

یکی از مزایای مهم تبصره ماده 100، امکان پرداخت مالیات به صورت اقساط است. شرایط تقسیط بر اساس وضعیت مودی متفاوت است:

| وضعیت مودی | تعداد اقساط | مدت زمان | شرایط |

|---|---|---|---|

| بدون بدهی مالیاتی | تا 12 قسط | یک سال | بدون نیاز به ضامن یا وثیقه |

| با بدهی مالیاتی | تا 6 قسط | 6 ماه | پس از تسویه بدهی قبلی |

| استفاده از چک الکترونیک | تا 18 قسط | یک سال و نیم | ارائه چک الکترونیک معتبر |

| مودیان نمونه | تا 24 قسط | دو سال | سابقه پرداخت بهموقع مالیات |

نکته مهم: در صورت عدم پرداخت هر یک از اقساط در موعد مقرر، کل بدهی به صورت یکجا قابل مطالبه خواهد بود و جریمه تأخیر نیز اعمال میشود.

تسهیلات مشمولین تبصره ماده 100 قانون مالیاتهای مستقیم

تبصره ماده 100 قانون مالیاتهای مستقیم، تسهیلات خاصی را برای صاحبان مشاغل مشمول این تبصره در نظر گرفته است که برخی از آنها عبارتند از:

- صرفهجویی در زمان: معافیت از تکمیل اظهارنامه پیچیده مالیاتی و صرفهجویی قابل توجه در زمان.

- معافیت از نگهداری اسناد: معافیت از ثبت، نگهداری و ارائه اسناد و مدارک مالی تفصیلی.

- کاهش هزینهها: عدم نیاز به استخدام حسابدار یا مشاور مالیاتی برای تکمیل اظهارنامه.

- تقسیط طولانیمدت: امکان پرداخت مالیات به صورت اقساط تا 12 ماهه یا بیشتر با شرایط خاص.

- بخشودگی جرایم: معافیت از جرایم مربوط به عدم ارائه اظهارنامه و نگهداری دفاتر.

- کاهش احتمال رسیدگی: احتمال پایینتر رسیدگی علیالراس توسط سازمان امور مالیاتی.

هشدار مهم: استفاده از تبصره ماده 100 به معنای معافیت کامل از رسیدگی نیست. سازمان امور مالیاتی همچنان میتواند در صورت مشاهده تخلف یا عدم انطباق اطلاعات، نسبت به رسیدگی علیالراس اقدام کند.

مراحل تکمیل فرم درخواست استفاده از تبصره ماده 100

مرحله اول: ورود یا ثبتنام

برای تکمیل درخواست استفاده از تبصره ماده 100 قانون مالیاتهای مستقیم، ابتدا باید به سامانه ملی خدمات مالیاتی به آدرس my.tax.gov.ir وارد شوید. پس از ورود، اگر نام کاربری و رمز عبور ندارید، ابتدا باید ثبتنام کنید. سپس کد ملی و رمز عبور خود را وارد کرده و پس از وارد کردن کد امنیتی، به پنل کاربری خود دسترسی پیدا میکنید. اگر ثبتنام نکردهاید، میتوانید از سامانه اظهارنامه اشخاص حقیقی به آدرس ntr.tax.gov.ir استفاده کنید.

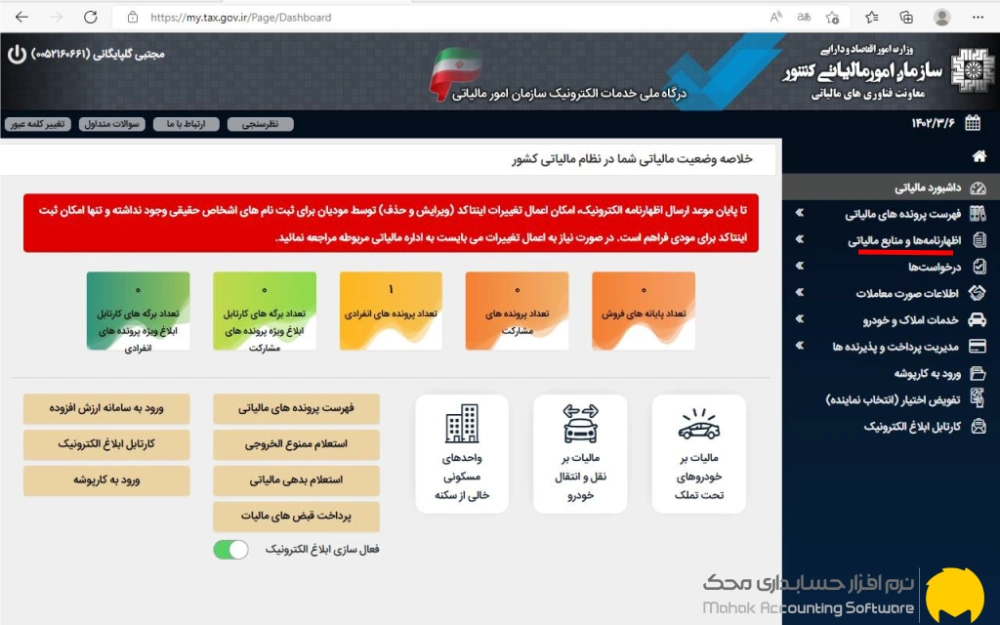

مرحله دوم: دسترسی به بخش اظهارنامهها

پس از ورود به پنل کاربری، در سمت راست صفحه، بخش “خلاصه وضعیت مالیاتی” را مشاهده خواهید کرد. از منوی موجود، گزینه “اظهارنامهها و منابع مالیاتی” را انتخاب کنید.

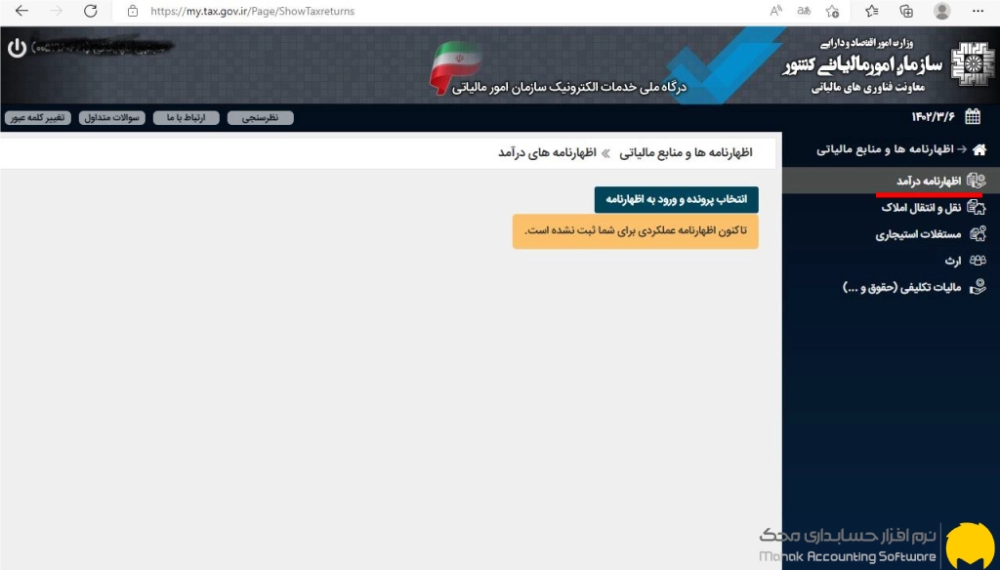

مرحله سوم: انتخاب پرونده مالیاتی

در صفحه باز شده، روی دکمه “انتخاب پرونده و ورود به اظهارنامه” کلیک کنید تا وارد پرونده مالیاتی خود شوید.

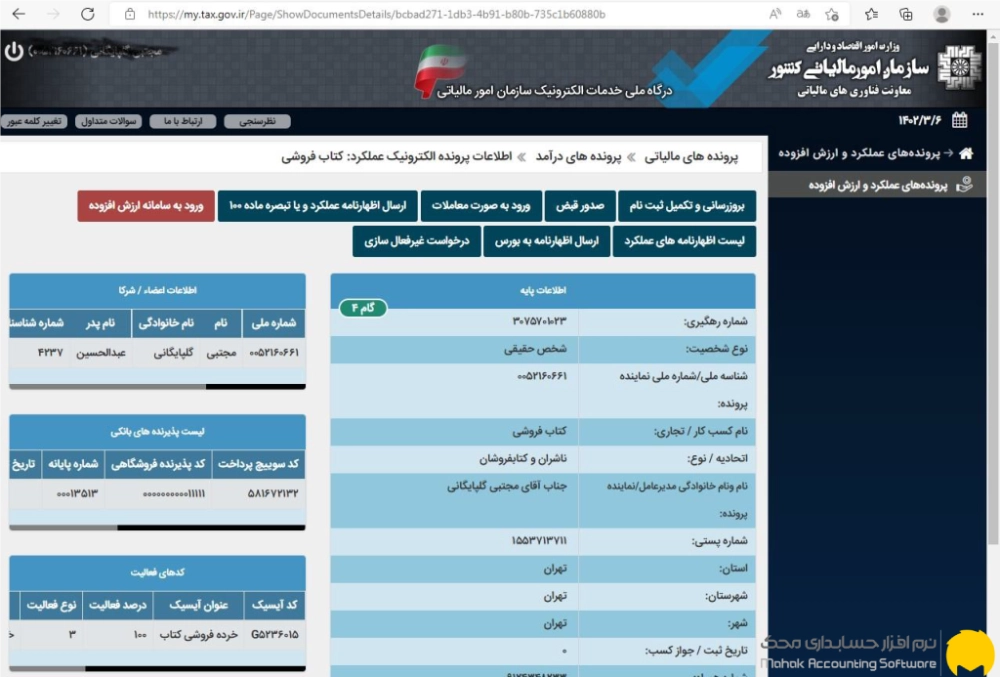

مرحله چهارم: انتخاب نوع اظهارنامه

در این مرحله، اطلاعات کامل پرونده مالیاتی شما نمایش داده میشود. از نوار ابزار بالای صفحه، گزینه “ارسال اظهارنامه عملکرد و یا تبصره ماده 100” را انتخاب نمایید.

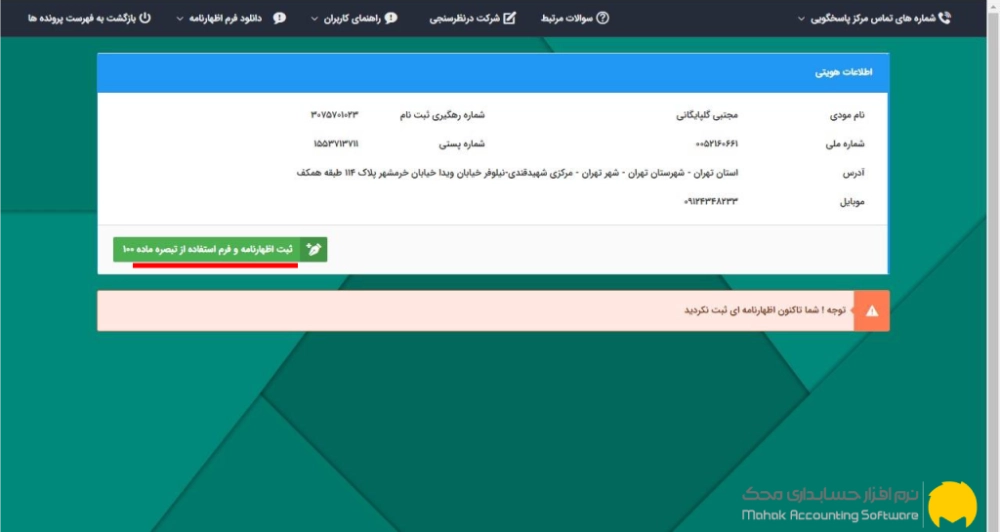

مرحله پنجم: ثبت درخواست تبصره ماده 100

در این صفحه، اطلاعات هویتی شما قابل مشاهده است. برای ادامه، روی دکمه “ثبت اظهارنامه و فرم استفاده از تبصره ماده 100” کلیک کنید.

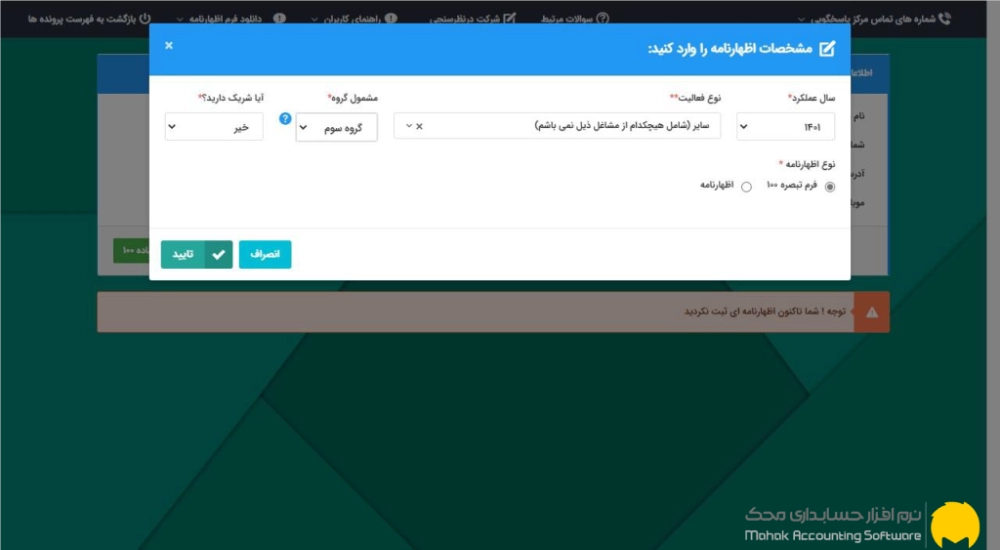

مرحله ششم: تکمیل اطلاعات اولیه

فیلدهای زیر را با دقت تکمیل کنید:

- سال عملکرد مالیاتی

- نوع فعالیت اقتصادی

- گروه شغلی

- وضعیت شراکت (دارای شریک یا بدون شریک)

سپس در قسمت “نوع اظهارنامه”، گزینه “فرم تبصره ماده 100” را علامت بزنید و دکمه “تایید” را بزنید.

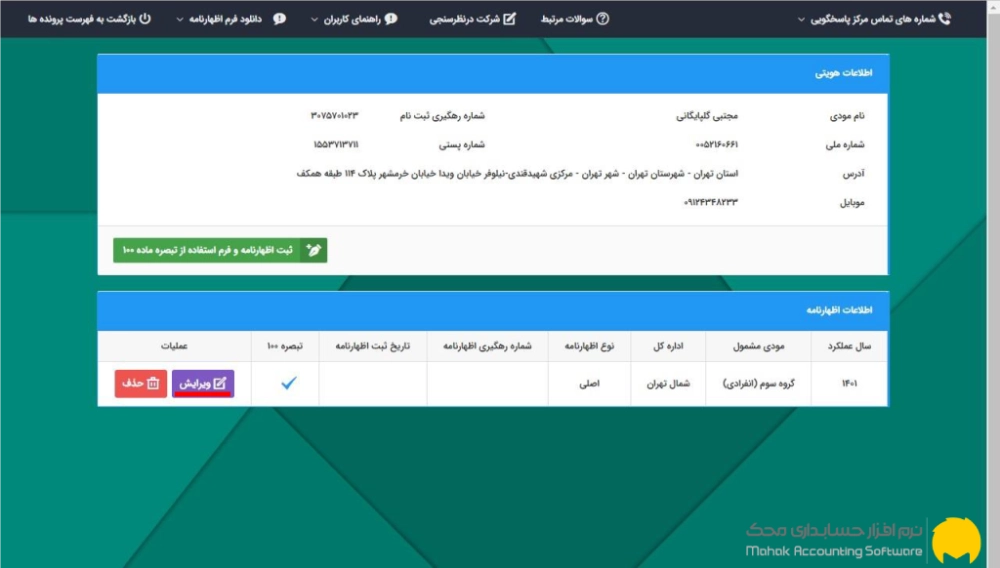

مرحله هفتم: مشاهده و ویرایش اظهارنامه

اطلاعات ثبت شده اظهارنامه در این صفحه نمایش داده میشود. برای مشاهده جزئیات کامل، روی دکمه “ویرایش” کلیک کنید.

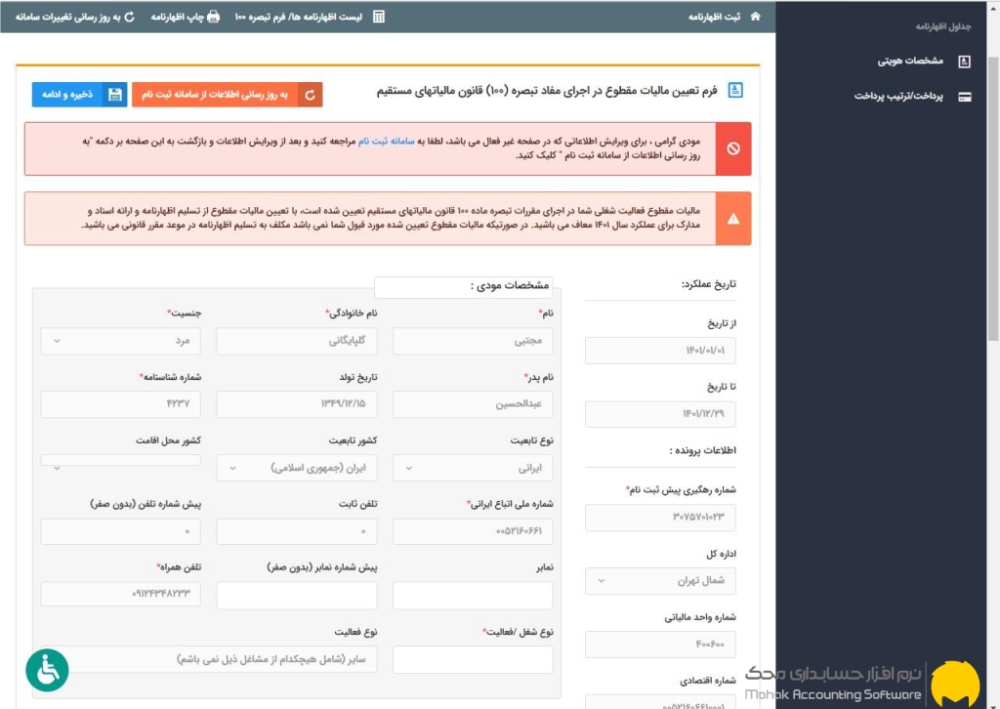

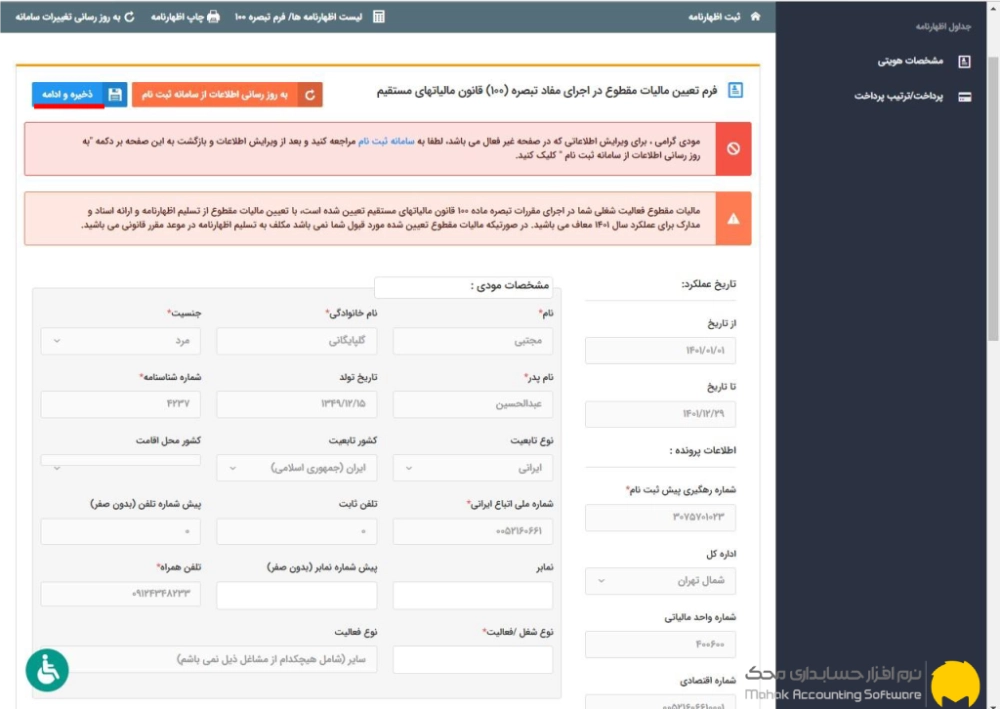

مرحله هشتم: تکمیل فرم تعیین مالیات مقطوع

در فرم باز شده، بخش “مشخصات” را مشاهده خواهید کرد. نوع شغل و فعالیت اقتصادی خود را در فیلدهای مربوطه وارد نمایید.

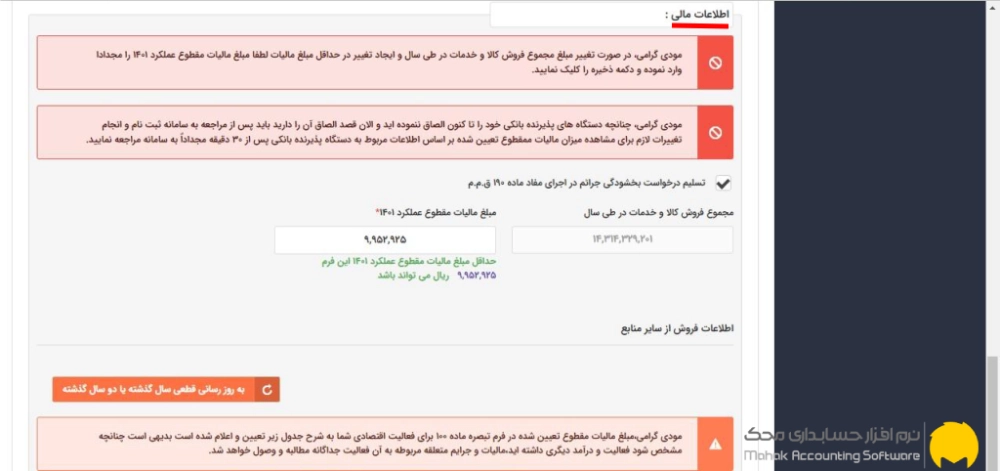

مرحله نهم: بررسی میزان فروش و مالیات تعیین شده

در این بخش، میزان فروش سالیانه و مبلغ مالیات مقطوع سال مورد نظر (مثلاً 1405) بر اساس اطلاعات موجود در پایگاه داده سازمان امور مالیاتی کشور به صورت خودکار محاسبه و نمایش داده میشود.

مرحله دهم: مشاهده اطلاعات دستگاه کارتخوان

جزئیات مربوط به گردش مالی حساب دستگاه کارتخوان (پایانه فروشگاهی) شما در این قسمت درج شده است. این اطلاعات از سیستم شاپرک دریافت میشود.

مرحله یازدهم: ذخیره اطلاعات

پس از بررسی دقیق و پذیرش مبلغ مالیات تعیین شده، روی دکمه “ذخیره و ادامه” در بالای صفحه کلیک کنید.

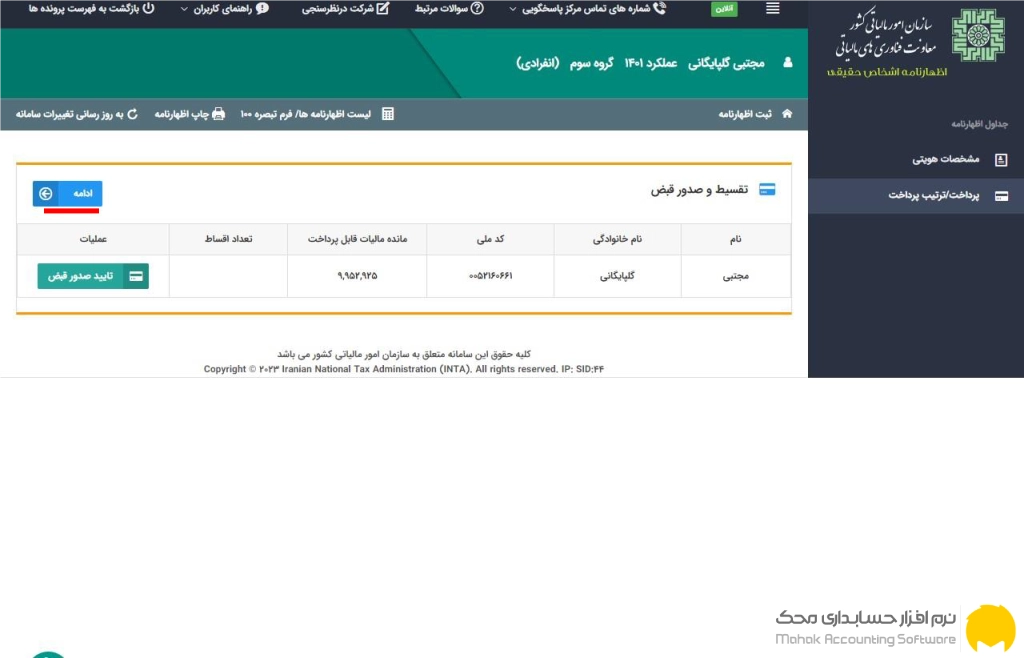

مرحله دوازدهم: انتخاب روش پرداخت مالیات

در این مرحله، روش پرداخت مالیات خود را مشخص کنید:

- پرداخت یکجا: کل مبلغ مالیات به صورت نقدی

- پرداخت اقساطی: تقسیط مالیات در 4 قسط مساوی

پس از انتخاب، دکمه “ادامه” را بزنید.

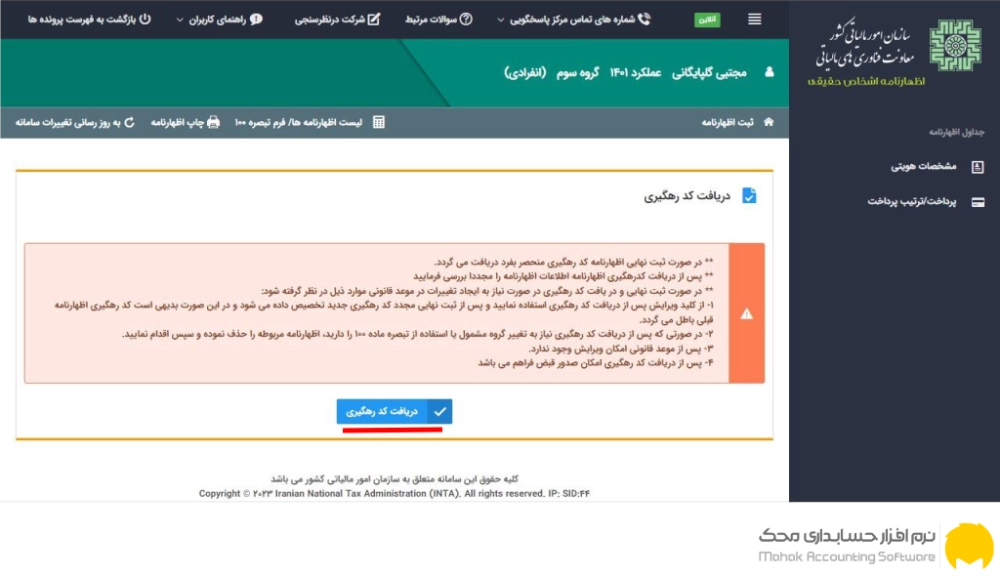

مرحله سیزدهم: دریافت کد رهگیری

در آخرین مرحله، با کلیک روی دکمه “دریافت کد رهگیری”، فرم تبصره ماده 100 مالیاتی شما به صورت رسمی

فرم تبصره ماده 100

همانطور که پیشتر اشاره شد، برای استفاده از مزایای تبصره ماده 100 قانون مالیاتهای مستقیم، لازم است مودیان فرم مربوطه را در سامانه my.tax.gov.ir تکمیل و برای سازمان امور مالیاتی ارسال کنند. برای آشنایی بهتر متقاضیان با جزئیات این فرم، نمونه آن در ادامه آورده شده است.

آخرین فرصت ارسال تبصره ماده 100 تا چه زمانی است؟

مهلت ارسال فرم تبصره ماده 100 مالیاتی سال 1405، برای عملکرد سال 1404، تا پایان شهریور ماه 1405 میباشد. صاحبان مشاغلی که قصد استفاده از تبصره ماده 100 را دارند، باید تا این تاریخ نسبت به ثبت اظهارنامه مالیاتی سال قبل و ارائه مدارک مالی به اداره مالیات اقدام کنند.

نکته بسیار مهم: در صورتی که صاحبان مشاغل اظهارنامه مالیاتی خود را تا این تاریخ ارائه ندهند، از تبصره ماده 100 محروم خواهند شد و مالیات متعلقه به آنها به صورت علیالراس محاسبه و وصول خواهد شد. همچنین ممکن است مشمول جریمههای قانونی نیز بشوند.

سوالات متداول درباره تبصره ماده 100

1. آیا استفاده از تبصره ماده 100 معافیت کامل از مالیات است؟

خیر، تبصره ماده 100 مالیاتی به معنای معافیت کامل از مالیات نیست. در این روش، مودی باید مالیات مقطوع تعیین شده توسط سازمان امور مالیاتی را پرداخت کند، اما از تکالیفی مانند نگهداری دفاتر و ارائه اظهارنامه تفصیلی معاف میشود.

2. مهلت ارسال فرم تبصره ماده 100 چه زمانی است؟

مهلت ارسال فرم تبصره ماده 100 برای عملکرد سال 1404 تا پایان شهریور ماه 1405 است. در صورت عدم ارسال فرم تا این تاریخ، مودی از مزایای این تبصره محروم خواهد شد.

3. آیا پزشکان و دندانپزشکان میتوانند از تبصره ماده 100 استفاده کنند؟

خیر، پزشکان، دندانپزشکان، دامپزشکان و وکلای دادگستری به دلیل ماهیت درآمدی بالا و شرایط خاص شغلی، از شمول تبصره ماده 100 خارج هستند و باید اظهارنامه مالیاتی عادی ارائه دهند.

4. آیا استفاده از کارتخوان برای مشمولین تبصره ماده 100 الزامی است؟

بله، صاحبان مشاغلی که موظف به استفاده از پایانههای فروشگاهی، یعنی کارتخوان، هستند، در صورت عدم استفاده از آن، از مزایای تبصره ماده 100 محروم خواهند شد. این الزام برای شفافیت مالی و کنترل تراکنشها اعمال میشود.

5. اگر فروش من از سقف تعیین شده بیشتر شود چه اتفاقی میافتد؟

در صورتی که فروش سالانه شما از سقف تعیین شده، یعنی 72 میلیارد تومان برای سال 1405، بیشتر شود، دیگر نمیتوانید از تبصره ماده 100 استفاده کنید و باید اظهارنامه مالیاتی عادی ارائه دهید. در این حالت، مالیات شما بر اساس درآمد واقعی و با نرخهای عادی محاسبه خواهد شد.

6. آیا میتوانم مالیات تبصره ماده 100 را به صورت اقساط پرداخت کنم؟

بله، امکان پرداخت مالیات تبصره ماده 100 به صورت اقساط وجود دارد. بسته به شرایط مودی، میتوان مالیات را تا 12 قسط یا در شرایط خاص تا 24 قسط پرداخت کرد. جزئیات شرایط تقسیط در بخش «شرایط تقسیط مالیات تبصره ماده 100» این مقاله توضیح داده شده است.

7. اگر بدهی مالیاتی از سالهای قبل داشته باشم، آیا میتوانم از تبصره ماده 100 استفاده کنم؟

خیر، مودیانی که بدهی مالیاتی قطعی شده از سالهای قبل دارند و آن را تسویه نکردهاند، نمیتوانند از تبصره ماده 100 استفاده کنند. ابتدا باید بدهی قبلی خود را تسویه کنند.

8. آیا پس از استفاده از تبصره ماده 100، سازمان امور مالیاتی میتواند رسیدگی کند؟

بله، استفاده از تبصره ماده 100 مالیاتی به معنای معافیت کامل از رسیدگی نیست. سازمان امور مالیاتی همچنان میتواند در صورت مشاهده تخلف، عدم انطباق اطلاعات یا شک به صحت اطلاعات ارائه شده، نسبت به رسیدگی علیالراس اقدام کند.

9. اگر فرم تبصره ماده 100 برای من بارگذاری نشده باشد چه کنم؟

اگر فرم تبصره ماده 100 در سامانه برای شما بارگذاری نشده است، ممکن است به دلایل زیر باشد:

• فروش شما از سقف تعیین شده بیشتر است.

• شغل شما مشمول این تبصره نیست.

• بدهی مالیاتی قطعی شده دارید.

• از پایانه فروشگاهی استفاده نکردهاید.

در این صورت باید با اداره امور مالیاتی محل تماس بگیرید و دلیل عدم بارگذاری فرم را جویا شوید.

10. تفاوت اظهارنامه پیشفرض با تبصره ماده 100 مالیاتی چیست؟

اظهارنامه پیشفرض زمانی صادر میشود که مودی در مهلت قانونی اظهارنامه خود را ارائه نکند. در این حالت، سازمان امور مالیاتی بر اساس اطلاعات موجود، مالیات را تعیین و ابلاغ میکند که معمولاً مبلغ آن بالاتر از مالیات واقعی است.

اما تبصره ماده 100 یک تسهیلات مالیاتی است که مودی به صورت داوطلبانه از آن استفاده میکند و مالیات مقطوع کمتری نسبت به اظهارنامه پیشفرض پرداخت میکند.

نکات مهم درباره تبصره ماده 100

- الزام استفاده از پایانههای فروشگاهی

صاحبان مشاغلی که موظف به استفاده از کارتخوان هستند، در صورت عدم استفاده از آن، از مزایای تبصره ماده 100 مالیاتی محروم میشوند. این الزام برای افزایش شفافیت مالی و کنترل تراکنشها اعمال شده است. - امکان رسیدگی علیالراس

استفاده از تبصره ماده 100 به معنای معافیت کامل از رسیدگی نیست. سازمان امور مالیاتی در صورت مشاهده تخلف یا عدم انطباق اطلاعات، میتواند نسبت به رسیدگی علیالراس اقدام کند. - مهلت ارسال فرم

حتماً فرم تبصره ماده 100 را تا پایان مهلت تعیین شده، یعنی پایان شهریور ماه، ارسال کنید. در غیر این صورت، از مزایای این تبصره محروم شده و باید اظهارنامه عادی ارائه دهید. - تسویه بدهیهای قبلی

قبل از استفاده از تبصره ماده 100، حتماً بدهیهای مالیاتی قطعی شده سالهای قبل را تسویه کنید. در غیر این صورت، امکان استفاده از این تسهیلات وجود ندارد. - بررسی دقیق مبلغ مالیات

قبل از تایید نهایی فرم، مبلغ مالیات تعیین شده را به دقت بررسی کنید. در صورت عدم موافقت با مبلغ، میتوانید اظهارنامه عادی ارائه دهید. - مدیریت اسناد مالی با نرمافزار محک

اگرچه استفاده از تبصره ماده 100 شما را از نگهداری دفاتر قانونی معاف میکند، اما همچنان نگهداری سوابق مالی برای مدیریت بهتر کسبوکار ضروری است. نرمافزار حسابداری محک به شما کمک میکند تا:

• تمام اسناد مالی خود را به صورت دیجیتال نگهداری کنید.

• گزارشهای مالی دقیق و لحظهای دریافت کنید.

• میزان فروش سالانه خود را به راحتی محاسبه کنید.

• برای سالهای آینده آماده باشید.

• در صورت رسیدگی، مدارک کامل در اختیار داشته باشید.

با استفاده از نرمافزار محک، میتوانید کسبوکار خود را حرفهایتر مدیریت کنید و از سردرگمی در زمان تکمیل فرمهای مالیاتی جلوگیری کنید.

جمعبندی؛ تبصره ماده 100 قانون مالیات

تبصره ماده 100 قانون مالیاتهای مستقیم یکی از مهمترین تسهیلات مالیاتی برای کسبوکارهای کوچک و متوسط است که با افزایش سقف به 72 میلیارد تومان در سال 1405، طیف گستردهتری از مشاغل را پوشش میدهد. این تبصره با معاف کردن مودیان از تکالیف سنگین مالیاتی مانند نگهداری دفاتر و ارائه اظهارنامه مالیاتی تفصیلی، فضای کسبوکار را برای فعالان اقتصادی آسانتر کرده است.

با این حال، استفاده از این تسهیلات مستلزم رعایت شرایط و مقررات خاصی است. صاحبان مشاغل باید به موارد مهمی مانند الزام استفاده از کارتخوان، تسویه بدهیهای قبلی، رعایت مهلت ارسال فرم و احتمال رسیدگی علیالراس توجه داشته باشند.

توصیه میشود قبل از تصمیمگیری نهایی، با یک مشاور مالیاتی مشورت کنید تا بهترین گزینه برای وضعیت خاص کسبوکار شما مشخص شود. همچنین استفاده از نرمافزارهای حسابداری مانند محک میتواند به شما در مدیریت بهتر امور مالی و آمادهسازی برای تکمیل فرمهای مالیاتی کمک کند.

برای اطلاعات بیشتر درباره قوانین و مقررات مالیاتی، به بخش قوانین مالیاتی مراجعه کنید.