سند افتتاحیه، نخستین سندی است که در آغاز هر سال مالی برای هر کسب و کار ثبت میشود. این سند شامل مانده حسابهای دائمی سال گذشته است و اطلاعاتی درباره داراییها، بدهیها و سرمایه شرکت ارائه میدهد، به طوری که به عنوان پایه و اساس حسابداری سال جدید محسوب میشود. چه کسب و کار شما تازه تاسیس و چه دارای سابقه فعالیت باشد، ثبت سند افتتاحیه برای آن الزامی است. این سند به شما این امکان را میدهد تا وضعیت مالی شرکت را در ابتدای هر سال به طور کامل و دقیق مشاهده و مدیریت کنید. در این مقاله از گروه نرم افزار حسابداری محک، به آموزش گام به گام نحوه تنظیم سند افتتاحیه در حسابداری میپردازیم. با ما همراه باشید.

سند افتتاحیه چیست؟

سند افتتاحیه، نخستین سند حسابداری هر شرکت در ابتدای سال مالی جدید است و برای ثبت داراییها، بدهیها و سرمایه شرکت در آغاز دوره مالی تهیه میشود. هدف از ثبت این سند، انتقال مانده حسابهای پایان سال گذشته به ابتدای سال جدید و آغاز دوره حسابداری با یک وضعیت مالی مشخص و شفاف است. این اطلاعات معمولا از ترازنامه پایان سال قبل استخراج میشوند.

در سند افتتاحیه، تمامی داراییهای شرکت مانند وجه نقد، ساختمان، تجهیزات و ماشین آلات به عنوان بدهکار ثبت میشوند. در مقابل، بدهیهای شرکت به دیگران مانند بدهی به بانکها و تامینکنندگان و همچنین سرمایه مالکان به عنوان بستانکار ثبت خواهند شد.

چرا سند افتتاحیه برای شرکتهای جدید اهمیت دارد؟

سند افتتاحیه یکی از مهمترین اسناد مالی در هر کسب و کار محسوب میشود و به دلیل مزایای متعددی که دارد، به عنوان یکی از اقدامات ضروری در بسیاری از شرکتها، به ویژه سازمانهای بزرگ، به حساب میآید. این سند نقش پایهای در ساماندهی اطلاعات مالی ایفا میکند و مسیر فعالیتهای حسابداری در دوره جدید را مشخص میسازد.

از مهمترین دلایل اهمیت سند افتتاحیه برای شرکتهای جدید میتوان به موارد زیر اشاره کرد:

- با استفاده از سند افتتاحیه، مرتب سازی، کنترل و زمان بندی اسناد مالی با سهولت بیشتری انجام میشود.

- این سند معیار مناسبی برای سنجش میزان موفقیت یک کسب و کار است؛ زیرا امکان محاسبه و تحلیل عملکرد مالی سال گذشته را فراهم میکند.

- سند افتتاحیه با شفاف سازی نقاط قوت و ضعف سازمان، فرآیند برنامهریزی و تصمیمگیریهای مدیریتی برای آینده را سادهتر میکند.

- اطلاعات دقیقی درباره میزان مالیات پرداختی یا قابل پرداخت سازمان ارائه میدهد.

- باعث سهولت در مدیریت و کنترل دفاتر حسابداری، به ویژه دفاتر کوچک تجاری مانند دفتر دارایی و دفتر روزنامه میشود.

انواع سند افتتاحیه

سند افتتاحیه به عنوان یکی از اسناد کلیدی در سیستم حسابداری، میتواند در قالبهای مختلفی تنظیم شود که هر یک متناسب با شرایط خاص ثبت میشوند. نوع سند افتتاحیه بسته به وضعیت مالی شرکت و نحوه فعالیت آن در سال مالی گذشته متغیر بوده و بر همین اساس، ساختار و جزئیات آن نیز تغییر میکند.

سند افتتاحیه برای شرکت تازه تاسیس

در شرکتهای قدیمی، سند افتتاحیه به طور مستقیم بر اساس مانده حسابهای سال گذشته تنظیم میشود؛ این در حالی است که در شرکتهای تازه تاسیس، سند افتتاحیه شامل دادههای اولیهای مانند سرمایهگذاری اولیه، داراییهای ابتدایی و بدهیهای شروع فعالیت است. در واقع، اولین اقدام حسابداری در یک شرکت تازه تاسیس، ثبت سند افتتاحیه است، چرا که این سند به عنوان نخستین رکورد مالی شرکت در زمان آغاز فعالیت ثبت میشود.

برای شروع فرآیند حسابداری در یک شرکت تازه تاسیس، ثبت سند افتتاحیه مهمترین و پایهایترین مرحله محسوب میشود که شامل موارد زیر است:

1) ثبت داراییها: تمامی داراییهای شرکت از جمله وجه نقد (صندوق)، حسابهای بانکی، موجودی کالا، تجهیزات و سایر داراییها به عنوان بدهکار در سند افتتاحیه ثبت میشوند. این ثبت نشان دهنده افزایش داراییهای شرکت است.

2) ثبت بدهیها و سرمایه: در مقابل، بدهیهای شرکت مانند بدهی به تامین کنندگان، تسهیلات و وامها، همچنین سرمایه اولیه شرکا به عنوان بستانکار ثبت میشوند که بیانگر منابع تامین مالی شرکت است.

3) تراز افتتاحیه: پس از ثبت تمامی اقلام، تراز افتتاحیه تهیه میشود. در این تراز، مجموع بدهکارها باید دقیقا برابر با مجموع بستانکارها باشد که این موضوع نشان دهنده برابری داراییها با منابع تامین مالی و صحت ثبتهای انجام شده است.

سند افتتاحیه دستی

سند افتتاحیه دستی به سندی گفته میشود که به صورت سنتی و با استفاده از قلم و کاغذ یا در نرم افزارهای ساده، توسط حسابدار ثبت میشود. این سند شامل اطلاعات اولیه مورد نیاز برای آغاز فعالیتهای مالی شرکت، مانند موجودیها و حسابهای شروع دوره است.

این روش بیشتر در شرکتهای کوچک و کسب و کارهایی که از سیستمهای حسابداری ساده استفاده میکنند کاربرد دارد. با این حال به دلیل ورود دستی اطلاعات، این شیوه زمانبر بوده و احتمال بروز خطای انسانی در آن نسبتا بالا است. هرگونه اشتباه در ثبت دادهها میتواند بر دقت گزارشهای مالی و روند حسابداری شرکت تاثیر منفی بگذارد.

سند افتتاحیه سیستمی

سند افتتاحیه سیستمی روشی است که در آن نرم افزارهای حسابداری به صورت خودکار مانده حسابها را از دوره مالی گذشته به دوره جدید منتقل کرده و سند افتتاحیه را ثبت میکنند.

این روش به ویژه در سازمانها و شرکتهای بزرگ که حجم معاملات بالایی دارند و به سرعت و دقت بالاتری نیازمند هستند، بسیار کاربردی است. استفاده از سند افتتاحیه سیستمی مزایایی همچون کاهش احتمال خطاهای انسانی و افزایش کارایی در فرآیند حسابداری را به همراه دارد.

مراحل ثبت سند افتتاحیه در حسابداری

همانطور که در بخشهای قبلی گفته شد، ثبت سند افتتاحیه یکی از گامهای اساسی در فرآیند حسابداری است که در ابتدای سال مالی جدید انجام میشود. این سند به حسابداران کمک میکند تا مانده نهایی حسابهای دوره مالی گذشته را به دوره جدید انتقال دهند و از ثبت صحیح و کامل اطلاعات مالی اطمینان حاصل کنند. در صورتی که برای اولین بار اقدام به ثبت اسناد مالی میکنید، اولین سند ثبت شده در سیستم، همان سند افتتاحیه خواهد بود.

برای تهیه سند افتتاحیه، لازم است چند مرحله مهم و پایهای طی شود که هر یک نقش تعیین کنندهای در دقت و صحت گزارشهای مالی دوره جدید دارند. مراحل ثبت سند افتتاحیه حسابداری به شرح زیر میباشند:

۱. بستن حسابهای موقت

در نخستین مرحله از تهیه سند افتتاحیه، حسابهای موقت بسته میشوند. حسابهای موقت شامل حسابهایی مانند درآمدها، هزینهها و سود و زیان دورهای هستند که فقط مربوط به یک دوره مالی مشخص میباشند. در پایان هر سال مالی، این حسابها باید بسته شوند تا امکان ارزیابی دقیق عملکرد مالی شرکت فراهم شود.

بستن حسابهای موقت به این معنا است که تمامی مبالغ ثبت شده در حسابهای درآمد و هزینه به حساب سود و زیان منتقل میشود. این فرآیند به شرکت کمک میکند تا سود یا زیان نهایی سال گذشته را محاسبه کرده و نتیجه آن را به ترازنامه دوره مالی جدید انتقال دهد. هدف اصلی از این کار، صفر کردن حسابهای موقت و آمادهسازی دفاتر برای آغاز یک دوره مالی جدید است.

۲. بستن حسابهای دائمی

پس از بستن حسابهای موقت، نوبت به حسابهای دائمی میرسد. حسابهای دائمی شامل داراییها، بدهیها و حقوق صاحبان سهام هستند که ماهیت مستمر دارند و در طول دورههای مالی مختلف باقی میمانند. برخلاف حسابهای موقت، این حسابها عملا بسته نمیشوند، بلکه مانده آنها به دوره مالی جدید انتقال پیدا میکند.

منظور از بستن حسابهای دائمی این است که مانده دقیق هر یک از این حسابها مشخص شده و در ترازنامه افتتاحیه دوره جدید ثبت شود. در صورتی که این ماندهها به درستی محاسبه و ثبت نشوند، احتمال بروز خطاهای جدی در گزارشهای مالی و تحلیلهای حسابداری وجود خواهد داشت.

۳. انتقال مانده حسابها

پس از بستن حسابهای موقت و تعیین وضعیت حسابهای دائمی، نوبت به ثبت مانده قطعی حسابها در سیستم حسابداری میرسد. این ماندهها شامل مواردی مانند موجودی بانک و صندوق، بدهیهای جاری و بلند مدت، حسابهای سرمایه و سایر حسابهای دائمی است.

هدف از این مرحله، انتقال دقیق و کامل اطلاعات مالی از دوره مالی گذشته به دوره جدید است. در این بخش، حسابداران باید اطمینان حاصل کنند که تمامی ماندههای حسابی بدون هیچگونه مغایرت و اشتباه وارد سیستم شدهاند تا در ثبتهای بعدی مشکلی ایجاد نشود. ماندههایی که در این مرحله ثبت میشوند، مبنای اصلی برای تدوین سند افتتاحیه خواهند بود.

۴. تدوین سند افتتاحیه

پس از ثبت مانده حسابها، مرحله تدوین سند افتتاحیه آغاز میشود. این سند، نخستین سند مالی در دوره جدید است و باید تمامی اطلاعات کلیدی مربوط به وضعیت مالی شرکت را به صورت کامل در بر بگیرد. اقلامی که در سند افتتاحیه ثبت میشوند معمولا شامل داراییهای جاری و غیرجاری، بدهیها، حقوق صاحبان سهام و موجودی نقد و بانک است.

تنظیم سند افتتاحیه نیازمند دقت بسیار بالایی است، زیرا هرگونه اشتباه در آن میتواند در گزارشهای مالی دوره جدید اختلال ایجاد کند. این سند پایه و مبنای تمامی عملیات مالی و حسابداری در دوره جدید محسوب میشود و به همین دلیل لازم است تمام جزئیات مالی به صورت صحیح و دقیق در آن ثبت شوند.

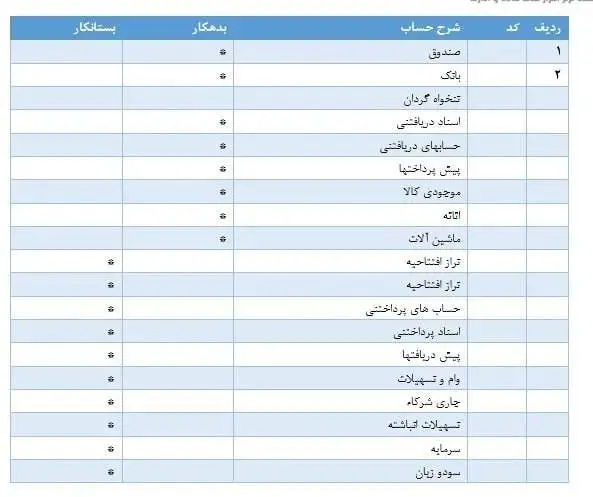

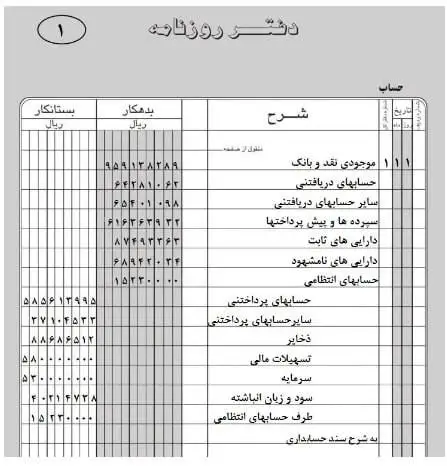

نمونه سند افتتاحیه

در این بخش، نمونه سند افتتاحیه در حسابداری ارائه شده است تا شما با ساختار و نحوه ثبت این سند به طور دقیقتر آشنا شوید.

جمع بندی

در این مقاله از گروه نرم افزار حسابداری محک به این پرسش پاسخ داده شد که سند افتتاحیه چیست. سند افتتاحیه به عنوان پایه و مبنای ثبت اسناد حسابداری در ابتدای هر دوره مالی تهیه میشود و برای تمامی شرکتهای تازه تاسیس و با سابقه، نقش حیاتی در حفظ تداوم و یکپارچگی اطلاعات مالی دارد. با رعایت مراحل دقیق ثبت، چه به صورت دستی و چه با استفاده از نرم افزارهای حسابداری و همچنین توجه به الزامات قانونی، میتوان سند افتتاحیهای دقیق و قابل اعتماد تهیه کرد.

در انتها، امیدواریم که این مقاله برای شما مفید واقع شده باشد. در صورت بروز هر سوالی آن را در بخش دیدگاهها با ما به اشتراک بگذارید. همچنین، در صورت نیاز به مطالعه مقالات بیشتر در حوزه حسابداری، میتوانید به دسته بندی مقالات آموزش حسابداری مراجعه نمایید.