تنظیم اظهارنامه یکی از مهمترین وظایف مالیاتی برای افراد و کسب و کارها است. اشخاص حقیقی و حقوقی هر سال موظفند اطلاعات مالی خود را به سازمان امور مالیاتی ارائه کنند تا میزان مالیات قابل پرداخت مشخص شود. عدم آگاهی از نحوه صحیح ثبت و ارسال اظهارنامه میتواند باعث بروز مشکلاتی مانند جریمههای مالیاتی یا تعیین مالیات به صورت علیالرأس شود. در این مقاله به این پرسش پاسخ داده میشود که اظهارنامه مالیاتی چیست و نحوه ارسال آن چگونه است. مالیات بر ارزش افزوده، در چند سال اخیر به انواع مالیاتهایی که در نظام مالیاتی کشور دریافت میشود اضافه شده است.عدم پرداخت بهموقع مالیات بر ارزشافزوده میتواند عواقبی مانند جریمه را در پی داشته باشد. در این مقاله از گروه نرم افزار حسابداری محک به بررسی کامل اظهارنامه مالیاتی و نحوه ارسال آن میپردازیم. تا انتهای مقاله با ما همراه باشید.

اظهارنامه مالیاتی چیست؟

اظهارنامه مالیاتی در واقع گزارشی رسمی است که در آن جزئیات مربوط به درآمدها، هزینهها، معافیتها و کسورات مالیاتی اشخاص حقیقی یا حقوقی ثبت میشود. ارسال این گزارش به سازمان امور مالیاتی نوعی شفافسازی فعالیتهای اقتصادی محسوب شده و در صورت تأخیر یا عدم ارائه، ممکن است فرد یا شرکت با تبعات قانونی و جرایم مالی جدی روبهرو شود.

تفاوت اظهارنامه مالیاتی با دیگر اسناد مالی

اظهارنامه مالیاتی با سایر اسناد مالی تفاوتهای مهمی دارد. در حالی که اسنادی مانند صورتهای مالی، ترازنامه یا گزارش سود و زیان بیشتر برای اهداف حسابرسی، تحلیل و ارزیابی وضعیت مالی یک شخص یا شرکت استفاده میشوند، اظهارنامه مالیاتی به طور ویژه بر تعیین درآمد مشمول مالیات و میزان مالیات سالانه تمرکز دارد.

این تفاوت نه تنها در هدف تهیه این اسناد، بلکه در محتوای آنها نیز مشهود است. اظهارنامه مالیاتی، ابزار دولت برای نظارت بر میزان مالیات پرداختی افراد و شرکتها محسوب میشود، در حالی که سایر گزارشهای مالی معمولاً برای استفاده ذینفعان داخلی و خارجی تدوین میگردند.

انواع اظهارنامه مالیاتی

اظهارنامه مالیاتی در انواع مختلفی ارائه میشود که هر کدام متناسب با شرایط خاصی کاربرد دارند. آشنایی با انواع اظهارنامه مالیاتی، به ویژه برای افرادی که قصد دارند مراحل تنظیم اظهارنامه مالیاتی مشاغل را به درستی طی کنند، اهمیت زیادی دارد.

- اظهارنامه اصلی: مخصوص مودیانی است که در مهلت مقرر، تمامی اطلاعات مالی سالانه خود را به صورت کامل و دقیق ارائه میدهند.

- اظهارنامه جایگزین: اگر پس از ارسال اظهارنامه اصلی متوجه اشتباهی شوید، میتوانید با ارسال این نوع اظهارنامه، نسخه قبلی را اصلاح و اطلاعات درست را جایگزین کنید.

- اظهارنامه اصلاحی: زمانی کاربرد دارد که بخواهید تنها بخشی از اطلاعات ثبت شده در اظهارنامه قبلی را تغییر دهید و نیاز به بازنویسی کامل آن نباشد.

چه کسانی شامل اظهارنامه مالیاتی می شوند؟

ارائه اظهارنامه مالیاتی از اهمیت زیادی برخوردار است، زیرا هر فرد یا سازمان را ملزم میکند تا وظایف قانونی خود را به درستی انجام دهد. بر اساس مقررات، اشخاص زیر موظف به ثبت و ارسال اظهار نامه هستند:

- تمامی اشخاص حقیقی که در داخل ایران فعالیت اقتصادی دارند.

- تمامی اشخاص حقوقی فعال در ایران

- اشخاص حقیقی و حقوقی ایرانی که در خارج از کشور فعالیت میکنند اما درآمدشان از داخل ایران حاصل میشود.

- اشخاص حقیقی و حقوقی مقیم خارج از کشور که درآمدشان ناشی از فعالیتهای انجام شده در ایران است.

- اتباع خارجی (حقیقی یا حقوقی) که در ایران دارای درآمد هستند.

نحوه تنظیم اظهارنامه مالیاتی 1404

تا پیش از سال ۱۳۹۱، تسلیم اظهارنامه مالیاتی به صورت کاغذی انجام میشد که فرآیندی زمانبر و پرهزینه بود. اما با توسعه فناوری و به منظور تسهیل امور مودیان، سازمان امور مالیاتی کشور سامانههای الکترونیکی را راه اندازی کرد. به این ترتیب، امکان تکمیل و ارسال اظهارنامه مالیاتی به شکل آنلاین فراهم شد و روند انجام کارها سرعت و شفافیت بیشتری پیدا کرد.

مراحل اصلی ثبت نام اظهارنامه مالیاتی به شرح زیر است:

- پیش ثبت نام شماره اقتصادی و دریافت کد رهگیری

- تأیید اطلاعات پیش ثبت نام و دریافت پاکت نامه حاوی اطلاعات کاربری

- ثبت نام شماره اقتصادی و تأیید اطلاعات نهایی

- دریافت و تکمیل اظهارنامه الکترونیک

- ارسال اظهارنامه و دریافت کد رهگیری

- دریافت قبوض مالیاتی و پرداخت اینترنتی

استفاده از این روش علاوه بر سرعت بخشی و کاهش هزینهها، دقت و شفافیت اطلاعات مالیاتی را نیز افزایش داده است. مودیان میتوانند با مراجعه به وبسایت رسمی سازمان امور مالیاتی به آدرس tax.gov.ir، از خدمات غیرحضوری بهرهمند شده و وظایف قانونی خود را به راحتی انجام دهند.

مراحل ثبت خوداظهاری مالیاتی

برای پر کردن فرم خوداظهاری مالیاتی باید مراحل زیر را طی نمایید:

- مراجعه به سایت سازمان امور مالیاتی کشور به نشانی اینترنتی intamedia.ir و وارد شدن به بخش اظهارنامه الکترونیک.

- انتخاب یکی از این پنج مورد: اظهارنامه اشخاص حقیقی، اظهارنامه اشخاص حقوقی، اظهارنامه اجاره املاک، اظهارنامه مالیات بر درآمد مشاغل خودرو، اظهارنامه مالیات بر ارزش افزوده.

- پیشثبتنام با وارد کردن کد ملی و شماره تلفن همراه.

- تکمیل جداول اطلاعاتی توسط مودیان حقیقی و پر کردن جدولهای مالی و ترازنامه برای مودیان حقوقی.

- ثبتنام الکترونیکی تا پایان مهلت مقرر برای خوداظهاری مالیاتی و ارسال مدارک.

- راستیآزمایی اطلاعات اظهارشده مودیان توسط کارشناسان اداره امور مالیاتی.

- صدور قبض الکترونیکی مالیات و پرداخت آنلاین آن.

روش ارسال اظهارنامه مالیات بر ارزش افزوده

در حال حاضر، پرداخت اظهارنامه مالیات بر ارزش افزوده بر اساس خوداظهاری است. مودیان باید در پایان هر سه ماه، اظهارنامه خود را از طریق سامانه یکپارچه مالیات بر ارزش افزوده به آدرس www.evat.ir ثبت نمایند. پس از ورود به سایت با صفحه زیر روبرو میشوید که باید بر روی گزینه تسلیم اظهارنامه عادی کلیک نمایید.

سال عملکرد و شماره دورهای را که قصد تهیه اظهارنامه مالیات بر ارزش افزوده را دارید را وارد کرده تا وارد صفحه زیر شوید.

در این صفحه دورههای مالیاتی به شرح زیر است:

(1): فروردین تا خرداد، اظهارنامه مهر

(2): مهر تا شهریور، اظهارنامه مهر

(3): مهر تا آذر، اظهارنامه آذر

(4): آذر تا اسفند، اظهارنامه فروردین

تکمیل فرم اظهارنامه مالیات بر ارزش افزوده

در صورتی که برای اولین بار میخواهید فرم اظهارنامه ارزش افزوده را تکمیل نمایید اطلاعات مشخصات مودی را تکمیل نمایید.

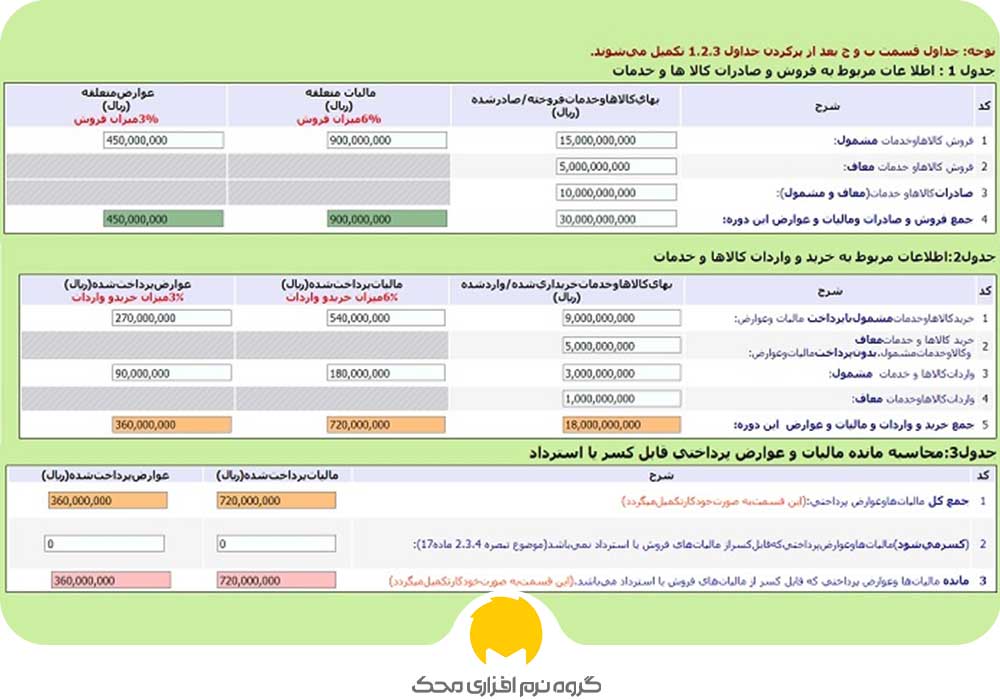

در این مرحله باید اطلاعات مربوط به خرید و فروش را در جداول 1 و 2 پر کنید. درجدول 1 اطلاعات مربوط به فروش است، در ردیف اول باید میزان فروشی که مشمول مالیات بر ارزش افزوده میشود و در ردیف دوم میزان فروش معاف از مالیات بر ارزش افزوده ثبت گردد. همانطور که میبینید بقیه کادرها خود بخود پر میگردند و میزان مالیات بر ارزش افزوده (6% مالیات متعلقه و 3% عوارض متعلقه) مشخص میگردد. در ردیف چهارم این جدول، جمع فروش فصل میباشد که این عدد باید با میزان فروشی که در صورت معاملات فصلی که برای اداره مالیات تنظیم کردهاید یکی باشد (در صورت مغایرت این دو، به مشکل برخواهید خورد.). در جدول 2 نیز به همین صورت باید اطلاعات مربوط به خرید را وارد نمایید.

در پایان به پایین برگه رفته و با وارد کردن نام و نام خانوادگی بر روی گزینه ثبت موقت و سپس تایید و مرحله بعد کلیک نمایید.

مدارک لازم برای ارسال اظهارنامه مالیاتی 1404

برای تکمیل و ارسال خود اظهاری مالیاتی، آمادهسازی مجموعهای از مدارک و مستندات ضروری است. این مدارک به شفافسازی وضعیت مالی و جلوگیری از بروز مشکلات احتمالی در فرآیند بررسی کمک میکنند. مهمترین مدارک مورد برای ارسال اظهارنامه مالیاتی 1404 عبارتاند از:

- مجوزهای صادر شده از مراجع ذیصلاح

- اساسنامه، شرکت نامه و آخرین تغییرات مربوط به موضوع فعالیت شرکت

- اجاره نامه یا سند مالکیت محل قانونی شرکت

- رونوشت کارت ملی و شناسنامه اعضای هیئت مدیره و صاحبان امضای مجاز

- ترازنامه و صورت سود و زیان اشخاص حقیقی یا حقوقی مشمول تنظیم اظهارنامه

- اطلاعات مربوط به درآمد و فروش داخل یا خارج از کشور

- گردش حسابهای بانکی تأیید شده توسط شعبه مربوطه

- صورت بهای تمام شده کالاها یا خدمات فروخته شده

- کلیه قراردادهای شرکت یا مؤسسه با اشخاص حقیقی یا حقوقی (خصوصی یا دولتی)

- مانده سود و زیان سالهای قبل و گردش حساب تعدیلات سنواتی

- شماره ثبت دفاتر قانونی و کد رهگیری مربوطه

- رسید مالیاتهای پرداخت شده و تأییدیه سازمان امور مالیاتی برای کسر مالیات

- کارت بازرگانی (در صورت وجود)

- کد کاربری، رمز عبور و کد رهگیری پیش ثبت نام برای ارسال اظهارنامه الکترونیکی

- گواهی حسابهای مالی سالهای قبل جهت بررسی ممیز اداره مالیات

- اسنادی مانند پرداختهای بیمه یا سایر مدارک مورد نیاز به تشخیص اداره مالیات

با جمعآوری و آمادهسازی دقیق این مدارک، فرآیند تهیه و ارسال اظهارنامه مالیاتی با کمترین چالش انجام میشود و احتمال بروز مغایرت یا مشکلات قانونی به حداقل میرسد.

چه کسانی از ارائه اظهارنامه مالیاتی معاف هستند؟

برخی افراد و مشاغل خاص وجود دارند که از پرداخت مالیات معاف هستند، اما این به معنای عدم نیاز به تنظیم اظهارنامه نیست. حتی این افراد هم موظفاند اظهارنامه مالیاتی خود را تکمیل و به اداره امور مالیاتی ارائه دهند که پس از ثبت اظهارنامه، مالیات آنها صفر محاسبه میشود. در غیر این صورت، نه تنها معافیت اعمال نخواهد شد، بلکه ممکن است جریمه نیز دریافت کنند. به طور کلی، افرادی که از پرداخت مالیات معاف هستند شامل موارد زیر میشوند:

- کشاورزان

- دامداران

- پرورش دهندگان ماهی، طیور و زنبور عسل

- صیادان و ماهی گیران

- و سایر مشاغل مشابه

در مقابل، برخی سازمانها و نهادها نیازی به تنظیم و تسلیم اظهارنامه اشخاص حقیقی ندارند. این گروه شامل:

- شهرداریها و زیر مجموعههای آن

- وزارتخانهها

- تمامی مؤسسات و سازمانهای دولتی که از بودجه عمومی دولت استفاده میکنند.

به این ترتیب، مشمولان معافیت مالیاتی باید حتماً مراحل قانونی تنظیم اظهارنامه را طی کنند تا از معافیت بهرهمند شوند، در حالی که نهادهای دولتی و وابسته به بودجه عمومی از این الزام معاف هستند.

هزینه ثبت اظهارنامه مالیاتی

برای اینکه مالیاتدهندگان از هزینه ثبت اظهارنامه مالیاتی 1404 باخبر شوند و بدانند چطور باید این هزینه را پرداخت کنند، باید گفت که دو روش حضوری و آنلاین برای ثبت و ارائه اظهارنامه وجود دارد. در روش آنلاین، مالیات دهنده باید وارد حساب کاربری خود در سایت سازمان امور مالیاتی کشور شود و اطلاعات مالی و حسابداری کسب و کار خود را وارد کند و سپس اظهارنامه را برای این سازمان بفرستد. اگر مالیات دهنده با این مراحل آشنایی کامل داشته باشد، هزینه ثبت اظهارنامه برای او صفر خواهد بود.

اما گاهی اوقات مالیات دهندگان به دلیل نا آشنایی با مراحل ثبت اظهارنامه در سایت یا نداشتن وقت کافی، این کار را به مراکز خدمات کامپیوتری میسپارند. خود استفاده از سامانه مالیاتی برای تکمیل و ارسال اظهارنامه هزینهای ندارد؛ اما زمانی که این فرآیند به کافینتها واگذار میشود، مالیات دهنده باید هزینه انجام کار را به آنها بپردازد.

مهلت ارسال اظهارنامه مالیاتی

بر اساس ماده ۱۱۰ قانون مالیاتهای مستقیم، اشخاص حقوقی موظفاند اظهارنامه مالیاتی خود را حداکثر تا چهار ماه پس از پایان سال مالی تسلیم کنند. همچنین طبق ماده ۱۰۰ قانون مالیاتهای مستقیم، اشخاص حقیقی باید اظهارنامه مالیاتی مربوط به فعالیتهای شغلی خود را برای هر واحد یا محل کسب، حداکثر تا پایان خرداد ماه سال بعد به اداره امور مالیاتی محل کار خود ارائه دهند. بنابراین، تسلیم اظهارنامه عملکرد در موعد مقرر یکی از وظایف اصلی مودیان مالیاتی است. در صورتی که مودیان در موعد مقرر نسبت به ارسال اظهارنامه اقدام نکنند، قانون مالیاتهای مستقیم برای آنها جرایمی در نظر گرفته است.

همچنین لازم به ذکر است که بر اساس بخشنامه مورخ ۲۲/۴/۱۴۰۴، مهلت اظهارنامه مالیاتی ۱۴۰۳ حقیقی و حقوقی تا ۳۱ شهریور ۱۴۰۴ تمدید شده است.

جریمه عدم ارسال اظهارنامه مالیاتی

در صورتی که مودیان در موعد مقرر نسبت به تنظیم و ارسال اظهارنامه مالیاتی اقدام نکنند، طبق قانون تا ۳۰ درصد مالیات پرداخت نشده آنها به عنوان جریمه غیرقابل بخشودگی در نظر گرفته خواهد شد. همانطور که در بخشهای قبلی گفته شد، لازم به ذکر است که اشخاص حقیقی و حقوقی حتی در شرایطی که هیچگونه فعالیت مالی در طول سال نداشته باشند نیز موظف به ارسال اظهارنامه هستند. در چنین حالتی باید اظهارنامه را به صورت سفید همراه با سایر مدارک لازم ارائه دهند. عدم ارسال اظهارنامه به دلیل نبود فعالیت مالی توجیه پذیر نیست و در صورت بیاعتنایی به این موضوع، مودی مشمول جرایم مالیاتی خواهد شد.

تفاوت اظهارنامه مالیاتی حقیقی و حقوقی

اظهارنامه مالیاتی اشخاص حقیقی و اشخاص حقوقی دارای تفاوتهایی با یکدیگر است. در مورد اشخاص حقیقی، مالیات بر اساس درآمد شخصی آنها محاسبه میشود و هر سال باید اظهارنامه مالیاتی خود را تکمیل و ارسال کنند. در مقابل، برای اشخاص حقوقی، مالیات بر اساس درآمد شرکت محاسبه شده و شرکتها نیز هر سال موظف به ارائه اظهارنامه مالیاتی هستند. همچنین، نرخ مالیات برای اشخاص حقوقی با نرخ مالیات اشخاص حقیقی متفاوت است.

تنظیم اظهارنامه مالیاتی با نرم افزار حسابداری محک

با استفاده از نرم افزار حسابداری محک، میتوانید فرآیند تنظیم اظهارنامه مالیاتی خود را با دقت و سرعت بیشتری انجام دهید. این نرم افزار با امکانات پیشرفته و پشتیبانی حرفهای، به شما کمک میکند تا از جرایم مالیاتی جلوگیری کرده و از تمامی معافیتهای قانونی بهرهمند شوید. برای دریافت اطلاعات بیشتر، خرید نرم افزار و بهرهمندی از مشاوره رایگان، با شمارههای درج شده در وبسایت تماس بگیرید.

جمع بندی

تنظیم اظهارنامه مالیاتی یکی از مهمترین تکالیف قانونی برای اشخاص حقیقی و حقوقی است و آگاهی کامل از نحوه تنظیم و ارسال آن، میتواند از بروز جریمهها و مشکلات قانونی جلوگیری کند. مودیان مالیاتی باید تمامی مدارک مورد نیاز را آماده کنند، مهلتهای قانونی را رعایت کنند و حتی در صورت نداشتن فعالیت مالی، اظهارنامه سفید خود را ارسال کنند. با رعایت اصول و قوانین، میتوان فرآیند مالیاتی را به صورت منظم و بدون دغدغه انجام داد و از تمامی معافیتها و تسهیلات قانونی بهرهمند شد.

در انتها، امیدواریم که این مقاله برای شما مفید واقع شده باشد. در صورت بروز هر سوالی، آن را در بخش دیدگاهها با ما به اشتراک بگذارید.

بله

باسلام.آیاامکانش هست بفهمیم اظهارنامه ای فراموش شده یااصلاارسال نشده

باسلام واحترام .مطالب بسیار خوب ومناسب بود.ممنون ازشمابزرگواران.

ممنون از مطلب ارزش مند تان

عالی و مفید .سپاس از شما بابت این آموزش

خوب بودولی اگه میشه مثال بیشتری بزنید

سلام. من یک سوال دارم. بابت مالیات بر ارزش افزوده سالهای قبل ۱۳ میلیون تومان اعلامیه دریافت کرده ام که دو میلیون تومان آن در سه ماهه اول سال ۹۷ پرداخت کردم. بنابراین این دو میلیون تومان هزینه قابل اثبات من است و در دوره سه ماهه اول سال ۹۷ فروش نداشته ام. آیا این دو میلیون تومان را باید جزو هزینه های سه ماهه اول سال ۹۷ بیاورم یا خیر؟ اگر بلی در کدام قسمت باید نوشته شود؟

توضیحات خیلی مفید بودن سپاسگذارم.

عالی بود

خیلی عالی بود

سلام عالی بود ولی من ملکی خریدم که هنوز با صاحب ملک مشگل دارم مجبور شدم بخاطر نقل وانتقال جواز بگیرم و هنوز پروانه نگرفتم آیا من که هنوز شروع به کار نکردم باید مالیات و ارزش افزوده رد کنم چون نه سند دارم نه قولنامه ممنون میشم راهنمای کنید

عالی بود ممنون.

خیلی عالی بود ممنون

در مورد قبوض برق و گاز و… که عوارض خود قبض در محاسبات 9درصد حساب نمیشه آیا باید کل هزینه پرداختی را محاسبه کرد و در جمع کل خرید و اعتبار نوشت یا خالص مبلغ هزینه ای که شامل ارزش افزوده شده لطفا راهنمایی فرمایید.

عالی بود ممنون

سلام ممنون بابت مطلب مفیدتون

میخواستم بدونم اطلاعات فروش مشمول چگونه جمع اوری میشه؟

ممنون ازتوضیحات خوبتون

فقط سپاس باز هم سپاس

با سلام یک سوال داشتم.در اظهار نامه ارزش افزوده آیا جایی برای فاکتور رسمی هزینه هایی مثل هزینه هتل برای مهمانان هم هست؟چطور باید در اظهار نامه اعمال کنم؟

سلام سپاس از لطفتون

عالی بود

عالی بود

دستتان درد نکنه آقا ای ول

واقعا عالی،کاربردی و ساده بود. باتشکر

سلام و خسته نباشید .با تشکر از مقاله کاربردیتون