حسابداری از دوران طفولیت خود راه درازی را برای رسیدن به جایگاه فعلی پیموده است، راهی که در آن روش ها، شیوه ها و سیستمهای مختلفی به مرور پدیدار شده اند. تاریخچه حسابداری ممکن است به 12000 سال پیش برگردد، زمانی که مردم در زندگی روزمره خود معاملات مختلفی می کردند. همانطور که میدانیم علم حسابداری فرآیند ردیابی اطلاعات مالی، ارائه سیستمی برای ثبت، تأیید، تجزیه و تحلیل و گزارش معاملات است. اگر بخواهیم به طور دقیق با این علم آشنا شویم بهتر است نگاهی به تاریخچه آن داشته باشیم. در این مقاله از گروه نرم افزار حسابداری محک به بررسی تاریخچه حسابداری میپردازیم با ما همراه باشید.

تاریخچه حسابداری در جهان

حسابداری زبانی است که قدمت آن به هزاران سال پیش برمی گردد. این علم از گذشته در بسیاری از نقاط جهان مورد استفاده قرار گرفته است. اولین شواهد این زبان در تمدن های بین النهرینی بیش از 7000 سال پیش یافت شده است. بینالنهرینیها از روشهای حسابداری ابتدایی استفاده میکردند و سوابق مربوط به مبادلات و معاملات مربوط به حیوانات، دامها و محصولات کشاورزی را به طور دقیق نگه میداشتند. بهمرور زمان، رشد عملیات تجاری باعث شد در قرن سیزدهم و چهاردهم تحولات گستردهای در سیستم نگهداری حسابها به وجود آید.

سایر اسناد حسابداری اولیه نیز در خرابههای بابل، آشور و سومری باستان یافت شد که قدمت آنها نیز به بیش از 7000 سال میرسید. مردم آن زمان برای ثبت رشد محصولات زراعی و تعداد گلهها به روش های اولیه حسابداری تکیه میکردند. از آنجایی که کشاورزی و گله داری در فصول خاصی انجام میشد، شمارش و تعیین اینکه آیا پس از برداشت محصول یا از شیر گرفتن حیوانات جوان، مازاد به دست آمده است یا خیر، آسان بود.

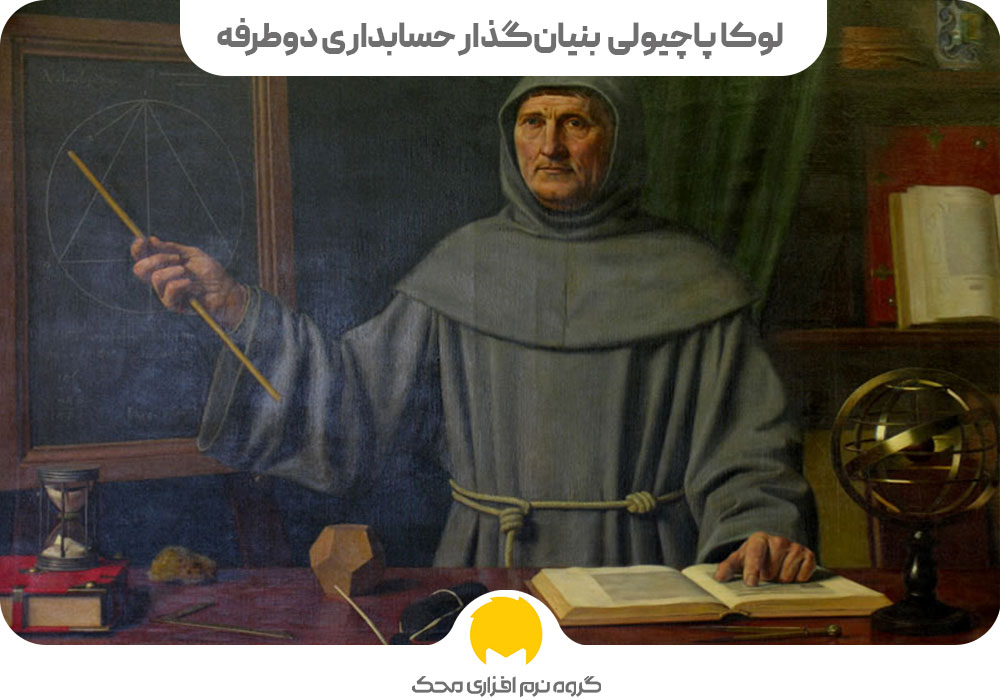

لوکا پاچیولی (Luca Pacioli) کشیش و ریاضیدان ایتالیایی با انتشار کتاب ریاضیات لوکا پاچیولی فن دفترداری دوطرفه (دوبل) را در سراسر اروپا گسترش داد. چند فصل این کتاب به امور مربوط به حسابداری اختصاص دادهشده است و لوکاپاچیولی در آن از مهارت تجزیهوتحلیل گری خود در جهت توصیف سیستمهای حسابداری دوطرفه استفاده کرده است. این کتاب به دلیل سادگی و بالا بودن ارزش علمی آن در قرون پانزدهم و شانزدهم بسیار موردتوجه قرار گرفت و به اغلب زبانها نیز ترجمه شد. پس از وقوع انقلاب صنعتی و با تزریق بیشتر سرمایههای شخصی در شرکتها نیاز به حسابداری بیش از قبل احساس شد و با بهبود وضعیت اقتصادی، حسابداری نیز توسعه و تکامل پیدا نمود.

جدول زمانی حسابداری

همانطور که پیش تر گفتیم تاریخچه حسابداری به هزاران سال پیش بر می گردد و از یک ثبت ساده تراکنش به سیستم پیچیده امروزی تبدیل شده است. در جدول زمانی زیر تاریخچه حسابداری به صورت کلی نشان داده شده است.

- 3300 سال قبل از میلاد: آثار باستانی سوابق مالیاتی را بر روی لوح های گلی نشان می دهد. (اولین استفاده مستند از حسابداری)

- سال 1458: Benedetto Cotrugli سیستم حسابداری دو طرفه را اختراع کرد و پایه و اساس حسابداری مدرن را ایجاد نمود.

- سال 1494: پاچیولی، معروف به پدر علم حسابداری اولین کتاب در تشریح روش حسابداری دو طرفه را منتشر کرد.

- سال 1854: اولین سازمان حرفه ای حسابداری تاسیس شد.

- دهه 1880: ویلیام باروز ماشین اضافه کردن را اختراع کرد و سرعت و دقت حسابداری را بهبود بخشید.

- دهه 1930:فرانک ویلسون حسابدار IRS، بی نظمی های مالی را کشف کرد که منجر به دستگیری آل کاپون شد. (اولین استفاده از حسابداری قانونی)

- سال 1955: جنرال الکتریک اولین کامپیوتر را برای انجام وظایف حسابداری مانند پردازش حقوق و دستمزد خریداری کرد.

- سال 1978: معرفی نرم افزار صفحه گسترده VisiCalc که امکان مدل سازی مالی بر روی کامپیوتر را فراهم کرد.

تاریخچه حسابداری در ایران

از چگونگی سیستمهای مالی و نحوه نگهداری حسابها در ایران قبل از اسلام آثار مكتوب قابلتوجهی در دست نیست. مسلماً در زمان امپراتوریهای هخامنشی و ساسانی که حجم بزرگی از فعالیتها به دریافت باج و خراج از سرزمینهای تحت قلمرو و پرداخت آنها برای هزینههای مربوط به لشگریان و سپاهیان و سایر عوامل حکومتی اختصاص داشت، نیاز به سیستم دقیق و مناسبی جهت نگهداری اطلاعات بوده است که متأسفانه جز نوشتههای تاریخی معدودی از محققین مانند ویل دورانت در کتابهایی نظیر تاریخ تمدن، آثار مستند دیگری در دست نیست. طبق مستندات، حسابداران در آن زمان چشم و گوش شاه بودند که بر جمعآوری خراجها نظارت داشتند و این نظام تا قبل از اسلام به همین شکل ادامه داشته است.

روز جهانی حسابدار چه روزی است؟

15 آذر هر سال (2 تا 8 دسامبر)، به نام روز حسابدار در ایران نامگذاری شده است. این نامگذاری پیرو درخواست فدراسیون بین المللی حسابداران (آیفک)، که از اعضای خود در همه کشورهای جهان خواست در تقویم رسمی خود، روزی را به همین نام اعلام کنند و گردهماییها یا آیینهای ویژهای را به همین مناسبت تدارک ببینند، صورت گرفته است. در پایان یادآور میشویم که پانزدهم آذرماه روز جهانی حسابدار٬ فرصتی ارزشمند و مغتنم است تا با ارج نهادن به خدمات حسابداران که نقش به سزايي در فرآيند تصمیمگیری و سیاستگذاری در سطوح خرد و كلان دارند، گامی کوچک در راستای قدرشناسی از خدمات آنان برداشته شود. امیدواریم این خدمات گسترده٬ بیشازپیش موردتوجه همه دستاندرکاران بخش سلامت مالی در عرصههای اجرا٬ تصمیمگیری و سیاستگذاری قرار گیرد.

سخن پایانی

تاریخچه حسابداری هزاران سال قدمت دارد و می توان آن را در تمدن های باستانی جستجو کرد. توسعه اولیه حسابداری به بین النهرین باستان برمیگردد و ارتباط نزدیکی با تحولات نوشتاری، شمارش پول و سیستمهای حسابرسی اولیه توسط مصریان و بابلیان باستان دارد. لوکا پاچیولی ایتالیایی که بهعنوان پدر حسابداری شناخته میشود، اولین کسی بود که کتابی در زمینه حسابداری دو طرفه منتشر کرد و این رشته را در ایتالیا معرفی کرد و باعث شکوفایی این علم در جهان شد.

منبع: erasrek