راهنمای جامع مالیات قرارداد پیمانکاری: نحوه محاسبه و انواع آن

زمان مطالعه این مقاله: 9 دقیقهپیمانکاری یکی از رایجترین روشهای اجرای پروژههای عمرانی، خدماتی، صنعتی و ساختمانی در ایران است. با این حال، بسیاری از پیمانکاران و کارفرمایان هنگام تنظیم قرارداد یا اجرای پروژه با سوالات متعددی درباره مالیات قرارداد پیمانکاری، مالیات تکلیفی، بیمه قراردادها

{kind=link}

{kind=link}

{kind=link}

{kind=link}

ما همزمان روی سه تا پروژه ساختمانی در مناطق مختلف کار میکنیم. همیشه هزینههای این پروژهها قاطی میشه و نمیدونم دقیقاً برای هر ساختمون چقدر خرج کردم. آیا نرم افزار حسابداری پیمانکاری محک راه حلی برای تفکیک اینا داره؟

یکی از مهمترین ویژگیهای نرم افزار حسابداری پیمانکاری محک، قابلیت «مدیریت مراکز هزینه و پروژهها» است. شما میتوانید هر ساختمان را به عنوان یک پروژه مجزا تعریف کنید و تمامی هزینهها (از مصالح تا دستمزد) را به تفکیک آن پروژه ثبت کنید تا گزارش سود و زیان هر ساختمان را جداگانه داشته باشید.

توی کار ما چکهای مدتدار و تاریخدار خیلی زیاده. هم چک میدیم به آهنفروش هم چک میگیریم از کارفرما. مدیریت سررسید اینا واقعاً سخته. این برنامه کمکی میکنه؟

نرم افزار حسابداری پیمانکاری محک سیستم کاملی برای مدیریت چکهای دریافتی و پرداختی دارد. سیستم به شما هشدار سررسید چکها را میدهد، امکان چاپ چک دارد و حتی میتوانید وضعیت چکهای پاس شده یا برگشتی را در حساب اشخاص و پروژهها بهراحتی ردیابی کنید.

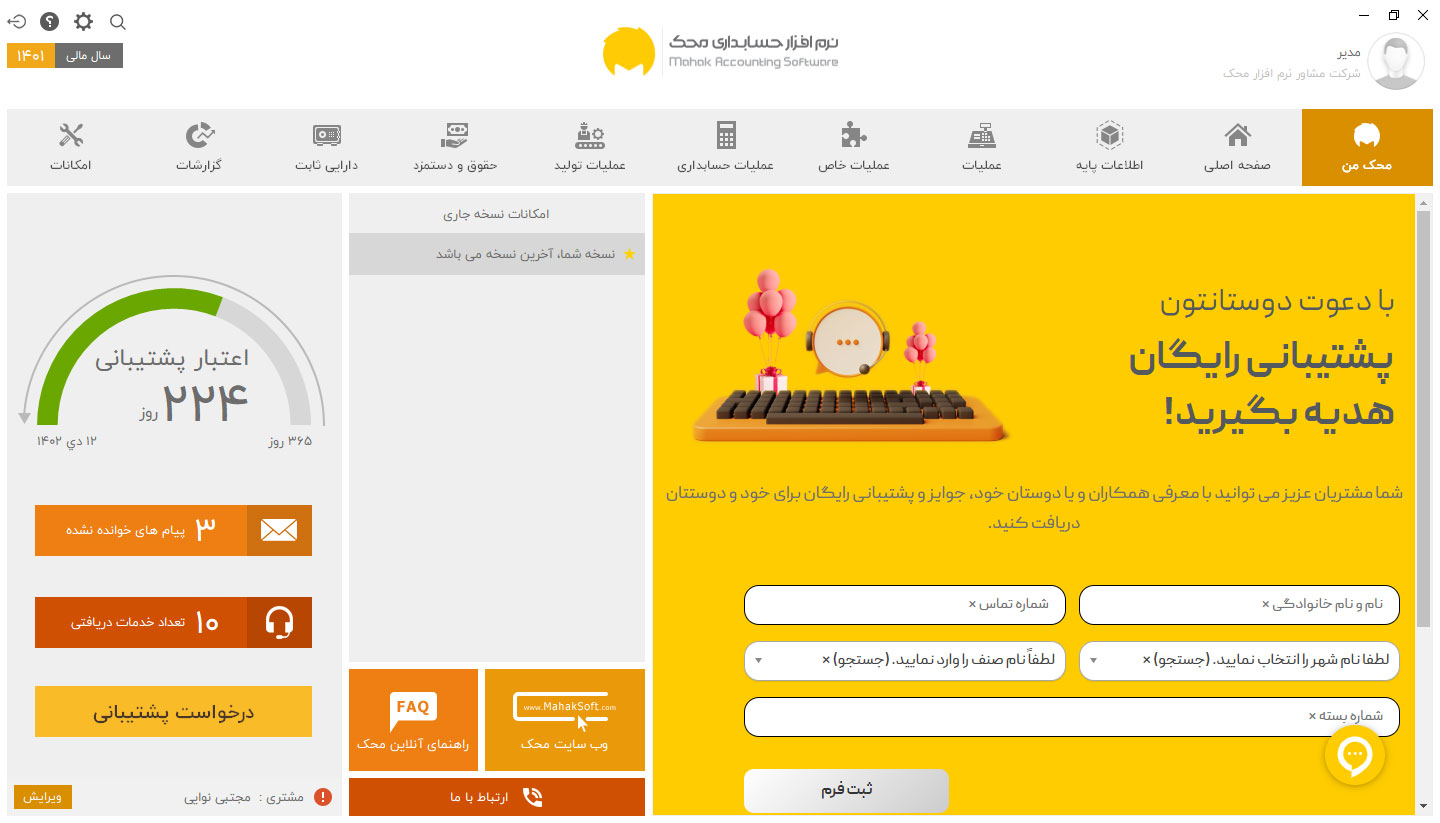

من خیلی با کامپیوتر و اصطلاحات سخت حسابداری آشنا نیستم. کار کردن با نرم افزار حسابداری پیمانکاری شما سخته یا میتونم خودم یاد بگیرم؟

رابط کاربری محک بسیار ساده و کاربرپسند طراحی شده است. علاوه بر این، تمامی نسخههای نرم افزار حسابداری پیمانکاری محک دارای جلسات آموزشی رایگان و یک سال پشتیبانی هستند تا شما یا همکارانتان بهراحتی و با اطمینان کار را شروع کنید.

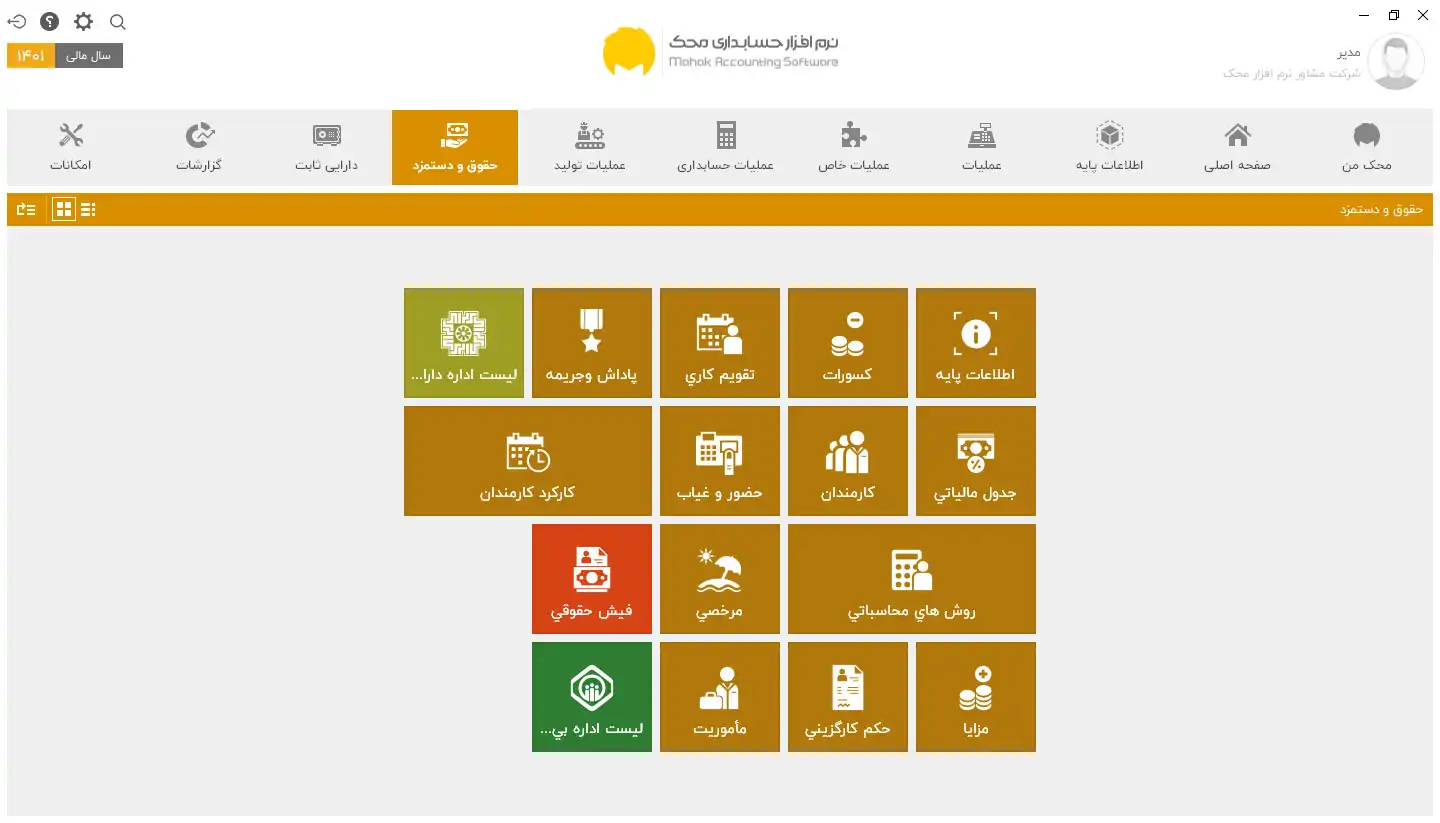

ما یه سری ابزارآلات گرون قیمت مثل دوربین نقشهبرداری و هیلتی داریم که بین پروژهها جابجا میشه. میخوایم استهلاک و وضعیت اینا رو داشته باشیم. امکانش هست؟

بله، با استفاده از افزونه یا ماژول «دارایی ثابت» در نرم افزار حسابداری پیمانکاری محک، میتوانید تمامی ابزارها و ماشینآلات را ثبت کنید و استهلاک آنها را محاسبه نمایید.

ما قبلاً یه نرمافزار دیگه داشتیم ولی پشتیبانی خوبی نداشتن. اگر به مشکل بخوریم چطور حمایت میکنید؟

خیالتان راحت باشد. گروه نرمافزاری محک با ارائه یک سال پشتیبانی رایگان و خدمات پس از فروش حرفهای در کنار شماست. تیم پشتیبانی ما آماده است تا هرگونه سوال یا مشکلی در استفاده از نرم افزار حسابداری پیمانکاری محک را سریعاً برطرف کند.

آیا این نرمافزار امکان مدیریت مالی چند پروژه ساختمانی بهصورت همزمان رو داره؟