چکیده:

حسابداری رشد، مدلی مهم در علم اقتصاد است که علیرغم گذشت بیش از 70 سال از ارائه آن، در عصر حاضر اهمیت خاصی پیدا کرده است. این مدل که توسط رابرت سولو ارائه شد، تولید ناخالص داخلی (GDP) را با در نظر گرفتن سه عامل اصلی یعنی کار، سرمایه و پیشرفت فناوری محاسبه میکند. تا قبل از ارائه این مدل، فقط کار و سرمایه بهعنوان عوامل تولید شناخته میشدند اما سولو متغیر فناوری را نیز به صحنه آورد. با وجود انتقاداتی که بهواسطه برخی مفروضات به مدل حسابداری رشد وارد شده، این مدل، نگاه منطقیتری به عوامل دخیل در افزایش تولید ناخالص داخلی دارد و با برخی تغییرات میتوان، قابلیت آن را در ارزیابی توسعه اقتصادی کشورها بهبود بخشید.

مقدمه

حسابداری رشد، ابزاری کمّی بوده که برای تجزیهوتحلیل چگونگی تأثیر عوامل خاص بر رشد اقتصادی مورد استفاده قرار میگیرد. این مفهوم نخستین بار در سال 1957 توسط رابرت سولو (Robert Solow)، اقتصاددان آمریکایی و استاد برجستهی موسسه فناوری ماساچوست معرفی شد و از نظر مقیاس، در دسته مفاهیم اقتصاد کلان قرار میگیرد. با در نظر گرفتن اهمیت موضوع حسابداری رشد و اثرگذاری آن بر توسعه اقتصادی، این مطلب از وبلاگ محک به معرفی و تبیین بیشتر آن اختصاص میدهیم که از شما عزیزان دعوت میکنیم تا انتها با ما همراه باشید.

حسابداری رشد چیست؟

در ابتدای مقاله، تعریف مختصری از حسابداری رشد ارائه دادیم و دانستیم که با استفاده از آن میتوانیم تأثیر فاکتورهای خاص را بر توسعه اقتصادی ارزیابی کنیم. این عوامل اختصاصی عبارتاند از:

- بازار کار

- سرمایه

- فناوری

بر مبنای مدل سولو، این عوامل نیروهای پیشران اقتصاد هستند که فقدان هر یک از آنها، رشد و توسعه اقتصادی را با مشکل مواجه میکند.

رابرت سولو ابزاری کارآمد را برای ارزیابی کمّی تولید ناخالص داخلی (GDP) (که مهمترین شاخص تجزیهوتحلیل اقتصاد کلان است)، در اختیار اقتصاددانان قرار داد. سولو در مدل حسابداری رشد، پیشرفت فناوری را نیز بهعنوان یک عامل اثرگذار بر تولید ناخالص داخلی، وارد داستان کرد. تا قبل از سال 1957 و زمانی که هنوز مدل سولو ارائه نشده بود، اقتصاددانان تمرکز و توجهشان را عمدتاً روی سرمایهگذاری و نیروی کار بهعنوان دو متغیر مؤثر بر رشد اقتصادی معطوف کرده بودند که این رویکرد بعد از ارائه مدل سولو، تغییر یافت. به مدل حسابداری رشد، بعضاً باقیمانده سولو (Solo Residual) هم میگویند.

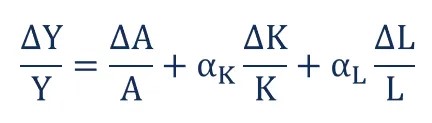

معادله حسابداری رشد

رشد اقتصادی در مدل سولو با استفاده از معادله حسابداری رشد به دست میآید. این معادله نشان میدهد که تغییرات در تولید ناخالص داخلی واقعی (GDP) چگونه از تغییرات سرمایه، نیروی کار و فناوری متأثر میشوند. معادله حسابداری رشد، ما را قادر میسازد تا رشد اقتصادی را به اجزای مختلفی در سطح خرد شکسته و ارزیابی دقیقی از توسعه اقتصادی یک کشور داشته باشیم.

معادله حسابداری رشد از رابطه زیر حاصل میشود:

حروف مورد استفاده در معادله فوق، نشاندهنده شاخصهای مختلفی هستند که در اینجا آنها را توضیح میدهیم:

- Y: تولید ناخالص داخلی

- A: بهرهوری کل

- K: میزان سرمایه موجودی

- L: میزان نیروی کار

- ΔY: تغییر تولید ناخالص داخلی

- ΔA: تغییر بهرهوری

- ΔK: تغییر میزان سرمایه

- ΔL: تغییر میزان نیروی کار

- αK: سهم سرمایه از درآمد کل

- αL: سهم نیروی کار از درآمد کل

معادله حسابداری رشد را به شکل دیگری نیز میتوان نوشت:

در این معادله، gY رشد تولید ناخالص داخلی را نشان میدهد و gA، gK و gL به ترتیب نمایانگر بهرهوری کل عوامل تولید (TFP)، رشد موجودی سرمایه و رشد نیروی کار هستند.

توجه داشته باشید که نرخ رشد میتواند مثبت یا منفی باشد. بنابراین از این معادله میتوانیم هم برای بررسی افزایش و هم برای بررسی کاهش تولید ناخالص داخلی استفاده کنیم. چالشی که در تکمیل این معادله با آن روبرو هستیم، برآورد نرخ رشد فناوری است که مقداردهی آن به دقت، تجربه و بصیرت حسابدار بستگی دارد. نرخ رشد یا همان پیشرفت فناوری درواقع رشد پسماند است که بدون آن، معادله فوق برقرار نخواهد بود. پیشرفت فناوری نشان میدهد که عامل فناوری چطور و چقدر روی شاخص تولید تأثیر میگذارد؟

نسبت سرمایه به کار در مدل حسابداری رشد

در معادله حسابداری رشد با یک نسبت مهم سروکار داریم که به آن نسبت سرمایه به کار (K/L) میگویند و شاخص تعمیق سرمایه در یک اقتصاد را نشان میدهد. با استناد به این شاخص میتوانیم به سرمایهبر بودن (Capital-intensive) یا کاربر بودن (Labor-intensive) یک اقتصاد پی ببریم. به اقتصادی که نیازمند سرمایهگذاری زیاد و نیروی کاری کم باشد، اقتصاد سرمایهبر میگویند و چنانچه عکس این حالت برقرار باشد، با اقتصاد کاربر روبرو هستیم. اغلب کشورهای توسعهیافته، اقتصاد کاربر دارند. یعنی سرمایه آنها زیاد و نیروی کارشان کم است. درحالیکه اقتصاد اکثریتقریببهاتفاق کشورهای فقیر، از نوع سرمایهبر است.

نسبت سرمایه به کار نشان میدهد که تولید ناخالص داخلی و متعاقباً سطح رفاه اقتصادی مردم یک کشور نه فقط به درصد افزایش اشتغال بلکه به موجود بودن سرمایه و پیشرفت فناوری نیز بستگی دارد.

چالشهای مدل حسابداری رشد

با وجود اینکه حسابداری رشد، رویکرد واقعبینانهتری درباره رشد تولید ناخالص داخلی دارد، اما دارای ویژگیها و مفروضاتی است که باعث میشود برخی صاحبنظران علم اقتصاد از آن انتقاد کنند که در اینجا به مهمترین چالشهای پیش روی این مدل نگاهی میاندازیم.

- مدل حسابداری رشد، مبتنی بر مفروضاتی مثل رقابت کامل، همگنی کامل سرمایهگذاری و بازدهی ثابت نسبت به مقیاس است که اتکای مطلق به این فرضیات، چندان منطقی به نظر نمیرسد.

- مدل حسابداری رشد، خواسته یا ناخواسته، نقش سرمایهگذاری را نسبت به تغییر فناوری در افزایش تولید ناخالص داخلی، کمرنگ جلوه میدهد و بعضی کارشناسان عقیده دارند که این مدل، باعث ایجاد بدبینی نسبت به سرمایهگذاری میشود.

- اندازهگیری دقیق برخی شاخصهای موردنیاز برای تشکیل معادله حسابداری رشد، بسیار دشوار است.

- مدل رابرت سولو، نقش مؤلفههای مختلف دخیل در رشد اقتصادی مثل بهبود مهارت و کیفیت نیروی کار، بهبود در فناوری، تغییر در ترکیب دادهها و ستادههای یک صنعت، سرمایهگذاری در زمینه پژوهش و آموزش و … را نادیده میگیرد.

- بسیاری از اقتصاددانان بر این عقیدهاند که سولو، پیشرفت فناوری را با فرض استقلال آن از سرمایهگذاری وارد مدل حسابداری رشد کرده است؛ حالآنکه این واقعیت بر کسی پوشیده نیست که مهمترین پیشرفتها در حوزه فناوری در بستر سرمایهگذاری حاصل شدهاند. جالب است بدانید که خودِ رابرت سولو نیز در سال 1959 این نقد را درباره مدلش پذیرفت.

سخن آخر

آنچه از نظر گذشت، مروری اِجمالی بر مبحث مهمی به نام حسابداری رشد بود که تلاش کردیم حتیالامکان، بیان سادهای از آن داشته باشیم. دانستیم که مدل حسابداری رشد، رشد اقتصادی یا همان افزایش تولید ناخالص داخلی را با در نظر گرفتن سه عامل کار، سرمایه و فناوری مورد بررسی قرار میدهد که رویکرد منطقیتری در مقایسه با روشهایی بود که صرفاً روی کار و سرمایه تمرکز داشتند.

امروز مدل حسابداری رشد از آن جهت اهمیت مضاعفی دارد که فناوری، روزبهروز و با سرعت و شدت بیشتری، روشهای تولید و متعاقباً اقتصاد کشورهای مختلف جهان را تحت تأثیر قرار میدهد و علاوه بر این، میبینیم که پیشرفتهای فنی مثل توسعه اتوماسیون در برخی حوزهها، سهم نیروی کار انسانی را به شکلی معنادار کاهش داده است. به همین دلیل، تکنولوژی نقش بسیار پررنگتری در مقایسه با قبل در صحنه اقتصاد ایفا میکند.

بد نیست بدانید که دفتر تحلیل اقتصادی آمریکا (Bureau of Economic Analysis) نیز در ارائه گزارشهای سالانهی تولید ناخالص داخلی، از روشی مشابه با مدل رابرت سولو استفاده میکند با این تفاوت که در محاسباتش، عوامل بیشتری را مدنظر قرار میدهد. دیدیم که برخی صاحبنظران اقتصادی از برخی جنبهها، انتقاداتی را متوجه حسابداری صنعتی رشد میکنند. بعضی از این انتقادات که تعدادی از شاخصترین آنها را با هم مرور کردیم، منطقی به نظر میرسند و به همین دلیل، باید تلاش کرد تا با افزایش انعطافپذیری و تعدیل برخی مفروضات مدل سولو، قابلیت کاربردی و دقت آن را در محاسبه تولید ناخالص داخلی افزایش دهیم.