اکثر افراد و صاحبان کسب و کارهای کوچک در مورد قوانین مالیاتی اطلاعات دقیقی ندارند، درحالیکه باید هرسال مالیات بپردازند. ازآنجاکه گردش مالی شریان اصلی و کلیدی هر فعالیت اقتصادی است ،اطلاع دقیق از قوانین مالیاتی و نحوه محاسبه آنها برای کسانی که تصمیمات اقتصادی و تجاری خود را با برنامهریزی و آیندهنگری انجام میدهند ضروری است. ما در این مقاله از گروه نرم افزار حسابداری محک سعی داریم شما را با ماده 169 مکرر قانون مالیات های مستقیم آشنا کنیم.

قوانین مالیاتی پرکاربرد ماده 169

یکی از قوانین مالیاتی پرکاربرد ماده ۱۶۹ قانون مالیاتهای مستقیم است که دولت بهمنظور شفافسازی اطلاعات اقتصادی و توسعه عدالت مالیاتی، در تاریخ 27/11/1380 آن را تصویب کرد. در سال 1390 ماده 169 مکرر قانون مالیات های مستقیم، توسط سازمان امور مالیاتی کشور تدوین شد و از تاریخ ۱/۱/۱۳۹۱ اجرای آن آغاز گردید؛ و طبق ماده 169 مکرر قانون مالیات ، مؤدیان حقیقی و حقوقی باید در انتهای هر فصل فهرست معاملات خود را به سازمان امور مالیاتی کشور ارائه کنند. پیش از این درمقالهای تحت عنوان ” چطور هر فصل اظهارنامه مالیات بر ارزش افزوده خود را ارائه دهم” نحوه ارائه صورت حساب های فصلی را بطور کاملی شرح دادهایم.

مالیات بر اساس چگونگی تعلق به کالاهای مورد مالیات به مالیات مستقیم و غیرمستقیم تقسیم میشود.

مالیات مستقیم: عموما نوعی از مالیات است که پرداختکننده نمیتواند آن را به دیگری انتقال دهد، طبق این تعریف، مالیات بر درآمد اشخاص، مالیات بر دارایی، مالیات بر ارث و… از زمره مالیاتهای مستقیم به شمار میروند.

مالیاتی غیرمستقیم: مالیاتی است که باواسطه و بهطور غیرمستقیم از شهروندان گرفته میشود. این مالیات غالباً بر قیمت کالاها و خدمات اضافهشده و به مصرفکننده منتقل میگردد و شامل مالیات بر واردات و مالیات بر معاملات است.

اشخاص مکلف به ثبتنام و اخذ کارت اقتصادي

کليه اشخاص حقوقي و حقيقي مشمول قانون مالیاتهای مستقیم و قانون مالیات بر ارزشافزوده باید کد اقتصادی دریافت کنند.

مزایای داشتن شماره اقتصادی

- دسترسی به نسخه الکترونیکی پرونده مالیاتی

- برخورداری از امضای الکترونیکی در فرایندهای مالیاتی

- پرداخت الکترونیکی

- تسلیم کاملا الکترونیکی اظهارنامههای مالیاتی (بدون نیاز به مراجعه حضوری یا پست كردن اظهارنامه)

حال بعد از طرح موضوع ماده 169 قانون مالیات و تعریف مالیات مستقیم و غیرمستقیم میخواهیم مشمولین قانون مالیات را معرفی کنیم.

مشمولین بند الف ماده 96 قانون مالیاتهای مستقیم

۱ ـ دارندگان کارت بازرگاني و کليه واردکنندگان و صادرکنندگان.

۲ ـ صاحبان کارخانهها و واحدهاي توليدي که براي آنها جواز تأسيس و پروانه بهرهبرداري از وزارتخانه ذيربط صادرشده يا ميشود.

۳ ـ بهرهبرداران معادن.

۴ ـ صاحبان مؤسسات حسابرسي، حسابداري و دفترداري، خدمات مالي و ارائهدهندگان خدمات مديريتي، مشاورهاي، انفورماتيک، رايانهاي اعم از سختافزاری و نرمافزاری و طراحی سیستم.

۵ ـ صاحبان مراکز آموزشي و پرورشي، آموزشگاههاي آزاد، مدارس غیرانتفاعی، دانشگاهها و مراکز آموزش عالي.

۶ ـ صاحبان بیمارستانها، زایشگاهها، آسایشگاهها، درمانگاهها و خانههاي سالمندان.

۷- صاحبان متلها و هتلهای سه ستاره و بالاتر.

۸ ـ بنکداران، عمده فروشها، فروشگاههاي بزرگ، واسطههاي مالي، نمايندگان توزيع کالاهاي داخلي و وارداتي و صاحبان انبارها.

۹ ـ نمايندگان مؤسسههاي تجاري و صنعتي، اعم از داخلي و خارجی.

۱۰ ـ صاحبان مؤسسات حملونقل موتوري، زميني، دريايي و هوايي اعم از مسافري يا باربري.

۱۱ ـ صاحبان مؤسسات مهندسي و مهندسي مشاور.

۱۲ ـ صاحبان مؤسسات تبليغاتي و بازاريابي.

مشمولین بند ب ماده 96 قانون مالیاتهای مستقیم

۱ ـ صاحبان کارگاههاي صنعتي.

۲ ـ صاحبان مشاغل ساختماني، تأسيسات فني و صنعتي، نقشهکشي، نقشهبرداری، محاسبات فني و نظارت.

۳ ـ چاپخانهداران، لیتوگرافیها، صحافها، ارائهدهندگانخدمات چاپ و گرافیستها.

۴ ـ صاحبان مراکز ارتباطات رايانهاي.

۵ ـ وکلا، کارشناسان، مترجمان رسمي دادگستري، مشاوران حقوقی، حسابداران رسمي و اعضاي سازمانهاي نظاممهندسی.

۶ ـ محققان، پژوهش گران و کارشناسان آزاد که به تهيه و ارائه طرحهاي تحقيقاتي اشتغال دارند.

۷ ـ دلالان، حقالعمل کاران و کارگزاران.

۸ ـ صاحبان مراکز فرهنگي ـ هنري، فرهنگسراها، کانونهای حرفهای و انجمنهاي صنفي و تخصصي.

۹ ـ صاحبان سينماها، تماشاخانهها و مکانهاي تفريحي و ورزشي.

۱۰ ـ صاحبان مشاغل فیلمبرداری، دوبلاژ، مونتاژ و ساير خدمات سينمايي.

۱۱ ـ پزشکان و دندانپزشکان که داراي مطب هستند و دامپزشکان که به حرفه دامپزشکي اشتغال دارند.

۱۲ ـ صاحبان آزمایشگاهها، راديولوژيها، فيزيوتراپيها، سونوگرافيها، الکتروانسفالوگرافيها، سیتیاسکنها، سالنهاي زيبايي و ديگر ارائهدهندگان خدمات بهداشتي طبي و غير طبي. داروخانهها، لابراتوار دندانسازی، مراکز ترک اعتیاد، مؤسسات ترمیم و کاشت مو، سازندگان اعضای مصنوعی، مراکز بینایی و شنواییسنجی، مشاوره ژنتیک، مشاوره روانسنجی و روانشناسی، دفاتر خدمات پرستاری و مامایی، مراکز خدمات آمبولانس.

۱۳ ـ صاحبان ميهمان سراها، میهمانپذیرها و مسافرخانهها.

۱۴ ـ صاحبان تالارهاي پذيرايي، رستورانها، تهیهکنندگان غذاهاي آماده، ارائهدهندگانخدمات پذيرايي و کرايه دهندگان ظروف.

۱۵ ـ صاحبان دفاتر اسناد رسمي.

۱۶ ـ صاحبان تعميرگاههاي مجاز و اتوسرویسها.

۱۷ ـ صاحبان نمايشگاهها و فروشگاههای اتومبيل و بنگاههاي معاملات املاک و آژانسهاي کرايه اتومبيل.

۱۸ ـ سازندگان و فروشندگان طلا و جواهر.

۱۹ ـ عاملان فروش و فروشندگان آهنآلات.

۲۰ ـ صاحبان دفاتر خدمات ارتباطی (دفتر خدمات مشترکین تلفن همراه و آژانسهای پستی)

۲۱ ـ صاحبان دفاتر خدمات دولت الکترونیک و دفاتر خدمات الکترونیک شهر

۲۲ ـ صاحبان جایگاههای فرآوردههای نفتی و گاز (پمپبنزین و گازوئیل و گاز)

۲۳ ـ صاحبان مهدکودکها و پیشدبستانی.

۲۴ ـ ناشران و صاحبان مؤسسات انتشاراتی.

۲۵ ـ صاحبان دفاتر خدمات پیک موتوری.

۲۶ ـ صاحبان دفاتر مسافرتی و جهانگردی.

۲۷ ـ شیرینی فروشان و قنادیهای دارای کارگاه.

۲۸ ـ صاحبان کارگاههای تولید نانهای حجیم ـ فانتزی و صنعتی.

۲۹ ـ صاحبان مصالحفروشیها.

مشمولین بند ج ماده 96 قانون مالیاتهای مستقیم

صاحبان مشاغلي که مشمول مقررات بندهاي (الف) و (ب) مذکور نيستند.

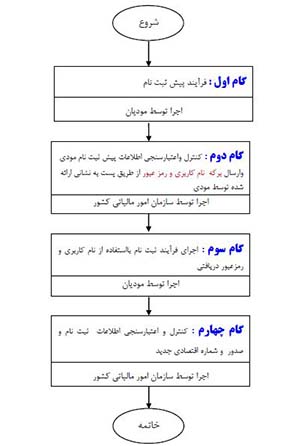

افرادی که صاحب مشاغل ذکرشده هستند. با ورود به سایت سازمان امور مالیاتی کشور، به آدرس www.tax.gov.ir وارد پرتال ثبتنام کد اقتصادی، در سمت چپ صفحه نخست شوند. پس از وارد شدن و انتخاب مراحل پیش ثبتنام بر اساس لیست مشاغل، دستهبندی شغل خود را انتخاب کرده و طی مراحل زیر کد اقتصادی خود را دریافت کنند.

کلیه مراحل صدور شماره اقتصادی به شرح زیر است.

پس از تائید اطلاعات شما توسط سازمان امور مالیاتی، نام کاربری و رمز عبور به کد پستی شما ارسال خواهد شد پسازآن میتوانید وارد مرحله ثبتنام شوند.

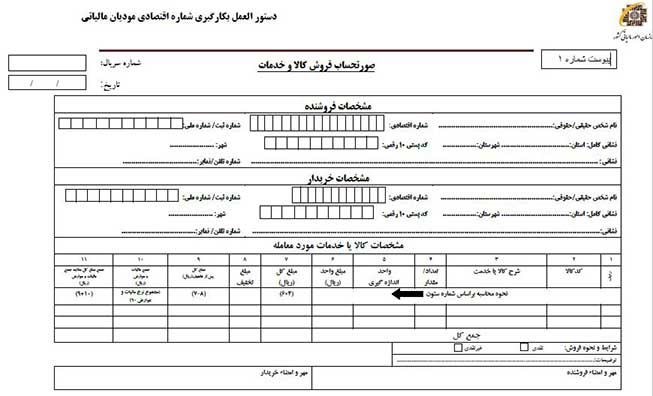

پس از دریافت کارت اقتصادی، کلیه اشخاص حقیقی و حقوقی مکلفاند بر اساس دستورالعملی که توسط سازمان مزبور تهیه و اعلام میشود برای انجام دادن معاملات خود صورتحساب صادر و شماره اقتصادی مربوط را در صورتحسابها و فرمها و اوراق مربوط درج نموده و فهرست معاملات خود را به سازمان امور مالیاتی تسلیم کنند.

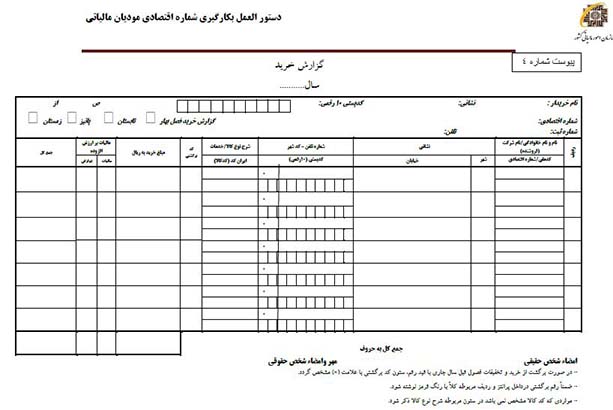

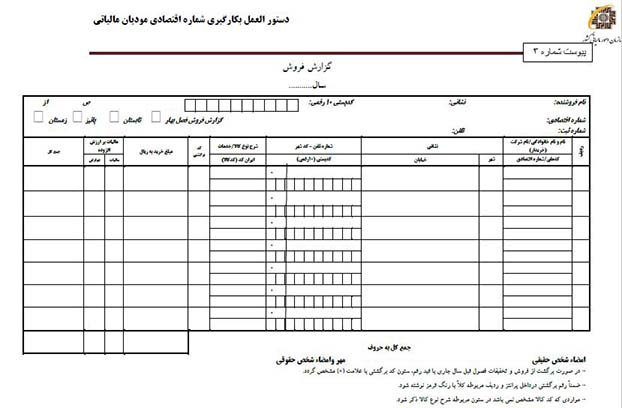

نمونهای از فرمهای اقتصادی برای انجام معاملات خریدوفروش و قراردادها برای مؤدیان مالیاتی در زیر آمده است.

مجازات عدم رعایت ماده ۱۶۹ قانون مالیاتهای مستقیم

1-عدم صدور صورتحساب یا عدم درج شماره اقتصادی خود و طرف معامله حسب مورد یا استفاده از شماره اقتصادی خود برای معاملات دیگران یا استفاده از شماره اقتصادی دیگران برای معاملات خود، مشمول جریمهای معادل 10% مبلغ مورد معاملهای که بدون رعایت ضوابط این دستورالعمل انجامشده است.

2- عدم ارائه فهرست معاملات، مشمول جریمهای معادل 1% مبلغ معاملاتی که فهرست آنها ارائه نشده خواهد بود.

3 استفادهکنندگان از شماره اقتصادی دیگران نسبت به مالیات بر درآمد و همچنین جرائم موضوع این ماده با اشخاصی که شماره اقتصادی آنان مورداستفاده قرارگرفته است مسئولیت تضامنی خواهند داشت.

4- در مواردی که خریدار از ارائه شماره اقتصادی خودداری و فروشنده نسبت به اجرای تکلیف موضوع بند (2- 2) این دستورالعمل اقدام نماید خریدار با توجه به مسئولیت تضامنی مشمول جریمهای معادل 10% مبلغ مورد معامله خواهد بود.

5- عدم ارائه صورتحسابهای مربوط به خریدهای اشخاص حقوقی و صاحبان مشاغل موضوع بندهای الف و ب ماده 95 قانون مالیاتهای مستقیم در سال عملکرد و سال بعد از آن که مورد درخواست مأموران مالیاتی قرار گیرد مشمول جریمهای معادل 10% مبلغ صورتحسابهای ارائه نشده خواهد بود.

6- در صـورت تـعدد جـرائـم بـرای یـک معـامـله حداکثر جریمه قابل مطالبه 10% مبلغ مورد معامله خواهد بود و جرائم موضوع هر یک از تخلفات مذکور در بند فوق قابلجمع نخواهد بود.

16 Responses

سلام ممنون از اطلاعات مفید تون

ممنون

سلام.اطلاعاتتون کم.ساده و مفید بود.ممنون

آیا برای مهندسین ناطر که حتی درآمد سالانه آنها ا پرداخت مالیات معاف است ضرورت دارد ۳ماه یکبار ۱۶۹ مکرررا ارسال نمایند

سلام …خیر سالی یکبار فقط اظهارنامه باید بفرستیم…این اطلاعات در مورد بند الف و ب و ج قدیمیه …در حال حاضر مهندسین در گروه سوم قرار دارند

سلام وقت بخیر آیا موسسات پیشگیری از آسیب های اجتماعی باید معاملات فصلی رد کنند؟

ما طی تفاهم نامه با ارگان ها خدمات ارائه می دهیم

بله شما با تفاهم نامه ای دارید و خدمات ارائه میدهید باید معاملات فصلی تون رد بشه

سلام ماده 169 مکرر با مالیات بر ارزش افزوده که هر 3 ماه برای دارایی ارسال می شود فرق می کند ؟؟

بله فرق ميكند اظهارنامه ارزش افزوده به صورت كلي معاملات شامل ارزش افزوده رو مجموعأ در اظهارنامه ارزش افزوده تا ١٥ روز پس از پايان هر ماه به اداره دارايي ارسال ميكنيم اما معاملات فصلي كليه معاملات را تك به تك يا به صورت تجميع طبق ضوابط خاص خود تا حد اكثر ٤٥ روز پس از پايان هر فصل تحت عنوان اظهارنامه معاملات فصلي ارسال ميكنيم

آیا شرکت های مسافرتی و جهانگردی موظف به ارسال ماده 169 مکرر می باشد ؟؟؟

سلام اين اطلاعات در مورد دسته بندي اشخاص حقيقي و حقوقي و قرار گرفتنشون در گروه هاي مالياتي قديميه و منسوخ شده و همچنين چندي از قوانين و جريمه ها لطف كنيد جهت جلوگيري از گمراه شدن مؤديان اصلاحشون كنيد.

ممنون

باسلام واحترام

اگر کالایی توسط شرکت ایرانی درداخل کشور به یک خریدار خارجی که نمایندگی هم درایران نداره فروخته بشه باتوجه به اینکه مشخصات شخص خارجی اعم ازحقوقی یاحقیقی درایران نیست چکار باید بکنیم هم ازلحاظ ارزش افزوده وهم ازلحاظ ماده 169

باسلام

شرکتهای سرمایه گذاری که مبادرت به خرید و فروش سهام میکنن به چه شکل باید این گزارش در معاملات فصلی ارسال کنن،لازم به ذکر هست که شرکتهای کارگزاری که خدمات خرید و فروش سهم به عهده آنهاست، کارمزد حاصل از این خرید و فروش را به عنوان درآمد در گزاراشات فصلی ارسال میکنند اما شرکتهای سرمایه گذاری این هزینه کارمزد جز بهای تمام شده سرمایه گذاری محاسبه میشود.

با سلام اگه ممکنه تفاوت های ماده 169 و ارزش افزوده رو هم بگید با تشکر

سلام وقتتون به خیر،سوالی داشتم از خدمتتون

ممنون میشم در صورت آگاهی به بازار سرمایه،پاسخم رو بدین

میخواستم بدونم که آیا گزارشات فصلی مشمول کارگزی های بورس اوراق بهادار میشن یا اینکه کارگزاری ها معاف هستند؟