مالیات یکی از مهمترین منابع تأمین بودجه دولت است که از اشخاص حقیقی و حقوقی دریافت میشود و برای ارائه خدمات اجتماعی، توسعه کشور و تأمین هزینههای عمومی استفاده میشود. یکی از اصلیترین انواع مالیات، مالیات حقوق است که شامل کارکنان، کارمندان و کارگران میشود. آگاهی از نحوه محاسبه مالیات حقوق اهمیت زیادی دارد، زیرا مستقیماً بر دریافتی ماهانه حقوقبگیران تأثیر میگذارد.

با توجه به تغییرات قوانین، محاسبه مالیات حقوق در سال 1405 و نرخهای مربوط به آن میتواند میزان دریافتی افراد را تحت تأثیر قرار دهد. آشنایی با روش محاسبه مالیات، معافیتها و مقررات سال جاری به افراد کمک میکند برنامهریزی مالی دقیقتری داشته باشند و از مزایای قانونی بهرهمند شوند. در این مقاله از گروه نرم افزار حسابداری محک به بررسی نکات مهم، روشهای محاسبه و ارسال لیست مالیات حقوق آنلاین میپردازیم.

مالیات حقوق چیست؟

بر اساس ماده ۸۲ قانون مالیاتهای مستقیم، هر فردی که در ازای کار خود از شخص دیگری (چه حقیقی و چه حقوقی) دستمزد دریافت کند، مشمول مالیات بر حقوق خواهد شد. این درآمد میتواند نقدی یا غیرنقدی باشد و بر اساس مدت کار یا نوع کاری که انجام میدهید محاسبه میشود. حتی اگر کارمند یا مأمور دولت جمهوری اسلامی ایران باشید و برای انجام مأموریت به خارج از کشور اعزام شوید، باز هم درآمدی که از منابع ایرانی به دست میآورید، مشمول مالیات بر حقوق است.

در واقع اینکه کارفرمای شما یک فرد باشد یا یک شرکت و یا اینکه شرکت دولتی باشد یا خصوصی، هیچ تفاوتی ندارد. به محض اینکه شما در ازای کاری که ارائه میدهید حقوق یا مزدی دریافت کنید، موظف به پرداخت مالیات بر حقوق خواهید بود.

موارد مشمول مالیات بر حقوق

به طور کلی، ۶۶ قلم مختلف به عنوان موارد مشمول مالیات بر حقوق شناخته میشوند. مالیات این اقلام به صورت بخشی از کسورات حقوق و مزایا در نظر گرفته میشود و مستقیماً از حقوق ناخالص کارمندان کسر خواهد شد. برای آشنایی دقیقتر با این موارد، میتوانید فهرست کامل آنها را در جدول زیر مشاهده کنید:

1 | حقوق اصلی (ثابت) | 27 | حق انبارداری | 53 | مسکن با اثاثیه | |

2 | اضافه کار | 28 | حق شیفت | 54 | مسکن بدون اثاثیه | |

3 | کسری انبار | 29 | حق یک وعده غذا | 55 | اتومبیل اختصاصی با راننده | |

4 | محرومیت از تسهیلات زندگی | 30 | حق پول نهار و شام | 56 | اتومبیل اختصاصی بدون راننده | |

5 | فوقالعاده محل خدمت | 31 | فوقالعاده نگهبانی | 57 | عیدی سالانه یا پاداش آخر سال | |

6 | فوقالعاده مرزی | 32 | فوقالعاده کشیک | 58 | سایر مزایای پرداختنی غیرنقدی به کارگران | |

7 | فوقالعاده شرایط محیط کار | 33 | حق ثابت | 59 | تغذیه | |

8 | نوبت کاری | 34 | حق افزایش بهرهوری تولید | 60 | پول شیر | |

9 | فوقالعاده کشیک | 35 | حق تولید | 61 | حق تأهل | |

10 | فوقالعاده جذب | 36 | حق کمیسیون فروش | 62 | حق عیال | |

11 | مزایای ارزی | 37 | جمعه کاری | 63 | حق اولاد | |

12 | ایاب و ذهاب | 38 | جیره نقدی | 64 | پول لباس کار | |

13 | حق خواروبار | 39 | مزایای نقدی | 65 | بهای صابون | |

14 | حق امضا | 40 | پول صبحانه | 66 | فوقالعاده بدی آبوهوا | |

15 | حق باجه | 41 | مزایای تولید |

| ||

16 | حق سرپرستی | 42 | کارمزد |

| ||

17 | حق مدیریت | 43 | فوقالعاده محل خدمت |

| ||

18 | حق خزانه | 44 | پول اتوبوس (غیر از خرج خرید) |

| ||

19 | حق سرایداری | 45 | فوقالعاده سیاری |

| ||

20 | حق حسابرسی | 46 | حق آنکال |

| ||

21 | حق پاسداری | 47 | حق آکورد (تولید) |

| ||

22 | حق نمایندگی بیمه | 48 | فوقالعاده کیلومتری |

| ||

23 | حق ترانسپورت و سرویس | 49 | حق مشاوره |

| ||

24 | حق دیپلم | 50 | پول جارو |

| ||

25 | برودت (بدی آبوهوای سردخانه) | 51 | حق مسکن |

| ||

26 | حق فنی | 52 | سایر مزایای غیرنقدی به قیمت تمام شده |

| ||

در واقع، تقریباً از بیشتر دریافتیهای کارکنان مالیات کسر میشود. اما قانون برای برخی موارد استثنا قائل شده است. به این معنا که مبالغی مانند بازخرید ایام مرخصی، کمکهزینه عائلهمندی، هزینه سفر و فوقالعاده مأموریت، عیدی و پاداش آخر سال، کمکهزینه مسکن و خواروبار در دوران بیماری، پاداش نهضت سوادآموزی و حقالتضمین مشمول مالیات بر حقوق نیستند.

نرخ مالیات بر حقوق 1405 چقدر است؟

در لایحه بودجه سال ۱۴۰۵ سقف معافیت مالیات بر درآمد افراد چهارصد و هشتاد میلیون تومان پیشنهاد شده است که ۶۶٫۶ درصد نسبت به سال 1405 افزایش یافنه است. طبق جدول لایحه بودجه ۱۴۰۵که توسط مسعود پزشکیان رئیس جمهور تقدیم مجلس شورای اسلامی شده است، سقف معافیت مالیات بر درآمد افراد در لایحه بودجه سال ۱۴۰۵ چهارصد و هشتاد میلیون تومان پیشنهاد شده است. مالیات حقوق 1405 به صورت پلکانی محاسبه میشود؛ یعنی بخشهای مختلف درآمد سالانه مشمول نرخهای مالیاتی متفاوت هستند. همچنین، سقف معافیت مالیات حقوق سالانه برای حقوق بگیران 480,۰۰۰,۰۰۰ تومان تعیین شده است. این به این معناست که درآمد تا این مقدار معاف از مالیات است و فقط درآمدی که بالاتر از این سقف باشد، مشمول مالیات خواهد شد.

جدول مالیات حقوق ماهانه 1405

نرخ مالیات | پله |

0% | کمتر از ۴۰ میلیون تومان – معاف |

10% | مازاد بر ۴۰ تا ۸۰ میلیون تومان |

15% | مازاد بر ۸۰ تا ۱۰۰ میلیون تومان |

20% | مازاد بر ۱۰۰ تا ۱۲۰ میلیون تومان |

25% | مازاد بر ۱۲۰ تا ۱۴۰ میلیون تومان |

30% | مازاد بر ۱۴۰ میلیون تومان |

نحوه محاسبه مالیات حقوق

محاسبه مالیات بر حقوق به صورت پلهای و براساس جدولهای سالانه انجام میشود. ابتدا میزان حقوق معاف از مالیات مشخص میشود و سپس بخشهای مختلف درآمد مشمول نرخهای متفاوت مالیاتی میگردند؛ یعنی هرچه درآمد فرد بالاتر باشد، نرخ مالیات بیشتری اعمال میشود.

برای مثال در سال 1405، افرادی که درآمد سالانه آنها بین 40 تا 80 میلیون تومان است، باید %10 مالیات پرداخت کنند. اگر درآمد فرد بین ۳۰ تا ۳۸ میلیون تومان باشد، علاوه بر %10 مالیات بخش اول، برای مازاد بر ۳۰ میلیون تومان نرخ %15 مالیات اعمال میشود. به این ترتیب، مالیات هر فرد بر اساس بازههای درآمدی و نرخهای تصاعدی تعیین میشود و بخشهای مختلف درآمد، مشمول مالیاتهای متفاوت میگردد.

محاسبه مالیات بر حقوق برای کارگران و کارمندان دولتی و خصوصی

از نظر مبلغ و نحوه کسر، تفاوتی بین مالیات حقوق کارگران و کارمندان وجود ندارد. در پایان هر سال، نرخ مالیات بر درآمد برای همه یکسان تعیین میشود؛ اما میزان مالیات با توجه به درآمد هر فرد متفاوت است.

مالیات اضافه کاری چگونه محاسبه می شود؟

برای پاسخ به این سوال باید به ماده ۸۲ قانون مالیاتهای مستقیم رجوع کرد. بر اساس این ماده، هر فردی که در ازای ارائه نیروی کار خود برای شخص دیگری درآمدی دریافت کند، مشمول مالیات بر حقوق خواهد بود. بنابراین، اضافه کاری نیز به عنوان بخشی از درآمد شغلی فرد شناخته میشود. این مبلغ، مزیت رفاهی محسوب نمیشود، بلکه حقالزحمهای است که کارفرما بابت کار در ساعات خارج از زمان عادی کاری پرداخت میکند. به همین دلیل اضافه کاری در دسته «مزایای غیرمستمر» قرار گرفته و مشمول مالیات است. از این رو، ثبت دقیق اضافه کاری در فیش حقوقی کارکنان و صورتهای مالی اهمیت زیادی دارد تا میزان مالیات به درستی محاسبه و پرداخت شود.

مالیات بر حقوق مناطق آزاد

در گذشته حقوق کارکنان شاغل در مناطق آزاد و پارکهای علم و فناوری از مالیات معاف بود، اما در سالهای اخیر این معافیت لغو شده است. به همین دلیل، حقوق کارکنان این مناطق نیز مانند سایر کارکنان مشمول مالیات بر درآمد حقوق میشود. کارفرمایان فعال در این بخشها موظفاند مالیات حقوق کارکنان را محاسبه و کسر کرده و هر ماه فهرست مربوط به آن را از طریق سامانه الکترونیکی سازمان امور مالیاتی ارسال کنند.

مالیات بر حقوق مناطق کمتر توسعه یافته

طبق ماده ۹۲ قانون مالیاتهای مستقیم، کارکنانی که در مناطق کمتر توسعه یافته مشغول به کار هستند از یک بخشودگی ویژه برخوردار میشوند. بر اساس این ماده، نیمی از مالیات حقوق آنها بخشیده میشود. قانونگذاران همواره تلاش کردهاند با در نظر گرفتن این نوع معافیتها، از مناطق محروم و کمتر توسعه یافته حمایت کنند.

مالیات بر حقوق بازنشستگان

بر اساس ماده ۹۱ قانون مالیاتهای مستقیم، بازنشستگان از معافیتهای خاص مالیاتی برای حقوق بازنشستگی خود برخوردارند. این ماده به طور صریح اشاره میکند که «حقوق بازنشستگی، وظیفه، مستمری، پایان خدمت، خسارت اخراج، بازخرید خدمت، مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده» از پرداخت مالیات معاف هستند. بنابراین، به طور معمول حقوق بازنشستگان مشمول مالیات نمیشود. با این حال، اگر بازنشسته علاوه بر حقوق بازنشستگی، در سازمان یا شرکت دیگری نیز فعالیت داشته باشد و حقوق دریافت کند، این درآمد جدید مشمول مالیات خواهد بود. بر اساس بخشنامه سازمان امور مالیاتی:

«وجوه پرداختی به بازنشستگانی که از سازمانهای مختلف حقوق بازنشستگی دریافت میکنند و به طور تمام وقت یا نیمه وقت در جای دیگر حقوقبگیر هستند، همانند سایر کارکنان، پس از کسر معافیت قانونی، مشمول مالیات بر درآمد حقوق میگردد.»

در نتیجه، حقوق بازنشستگان به طور کلی از مالیات معاف است، مگر اینکه علاوه بر حقوق بازنشستگی، از فعالیتهای شغلی دیگر درآمد کسب کنند که در این صورت، بخش درآمد جدید مشمول مالیات خواهد بود.

نحوه ارسال لیست مالیات حقوق

در این بخش نحوه ارسال لیست مالیات حقوق را به صورت مرحله به مرحله و همراه با تصویر توضیح خواهیم داد.

مرحله اول: ورود به سایت سازمان امور مالیاتی کشور

برای ارسال لیست مالیات حقوق، در ابتدا نیاز است در سازمان امور مالیاتی کشور ثبتنام کنید؛ به همین علت، وارد سایت tax.gov.ir شده و صفحه را به سمت پایین اسکرول کنید.

مرحله دوم: ورود به صفحه فهرست مالیات حقوق الکترونیکی

در قسمت پایین سایت سازمان امور مالیاتی کشور، وارد فهرست مالیات حقوق الکترونیکی شده و روی متن «ورود به سامانه جدید تسلیم لیست حقوق کارکنان» کلیک کنید.

در صفحه «تسلیم الکترونیکی لیست حقوق کارکنان» طبق گفته سازمان امور مالیاتی کشور، « اطلاعات پرداختکنندگان و دریافتکنندگان حقوق و میزان حقوق و مزایای پرداختی و مالیات مرتبط بر آن به شکل فایل الکترونیکی از مودی دریافت و در پایگاه اطلاعاتی سازمان امور مالیاتی ذخیره میگردد. به همین منظور، مودی میتواند با ورود اطلاعات در نرم افزاری که توسط سازمان امور مالیاتی ارائه میشود فایل الکترونیکی مورد نظر را تولید و به واحد امور مالیاتی ارائه نماید و یا با استفاده از سیستمهای نرم افزاری موجود خود، اقدام به تهیه فایل الکترونیکی با قالب مورد نظر سازمان نماید.»

مرحله سوم: ثبتنام در سامانه مالیات بر درآمد حقوق

پس از تهیه لیست حقوق با وارد کردن نام کاربری و کلمه عبور به سامانه وارد شوید. توجه داشته باشید که ثبتنام در سامانه مالیات بر حقوق مستلزم وارد کردن کد اقتصادی جدید است.

مرحله چهارم: ورود به پنل شخصی سایت

با ورود به سایت، وارد پنل شخصی خود میشوید؛ کارفرما بعد از مطالعه صفحه زیر نیاز است با موارد مطرح شده موافقت کرده و دکمه ثبت را بزند تا وارد مرحله بعدی شود.

منوی اصلی سایت شامل: صفحه شخصی، فهرست حقوق، حقوق بگیران، راهنما، گزارش خطا، خروج و نام شرکت است. با کلیک روی «نام شرکت» با دو گزینه «ویرایش اطلاعات» و «بهروزرسانی اطلاعات» مواجه خواهید شد. طبق گفته سازمان امور مالیاتی: «درصورت مشاهده هرگونه مغایرت در اطلاعات میتوانید با رفتن به لینک ویرایش اطلاعات نسبت به اصلاح آن اقدام نمایید؛ درصورتی که دیگر اطلاعات شما مانند نام یا نوع مؤدي اصلی اشتباه بود مشکل از پیش ثبتنام کد اقتصادي شما و مربوط به واحد مالیاتی میباشد.» همچنین، «در صورتی که اطلاعات شما در کد اقتصادي جدید عوض شده باشد میتوانید از طریق این لینک به صفحه بهروزرسانی اطلاعات بروید.»

صفحه شخصی

در صفحه شخصی میتوانید اطلاعات هویتی ثبت شده در سامانه را مشاهده کنید. این صفحه شامل 2 بخش میشود:

- مشخصات کارفرما: که شامل اطلاعات کارفرماست.

- مشخصات آخرین لیستها: 5 لیست آخری که مؤدی ارسال کرده را نشان میدهد.

فهرست حقوق

در صورت کلیک روی گزینه فهرست حقوق، موارد زیر دیده میشود:

- فهرست حقوق جدید: در این قسمت میتوان یک فهرست حقوق جدید ایجاد کرد.

- فهرست فایلهای ارسالی: فهرست فایلهایی را که تاکنون ارسال شده نشان میدهد.

- تبصره ماده 86

- فهرست: فهرست لیستهای ارسال شده را توسط مؤدی نشان میدهد.

حقوق بگیران

در صورت کلیک روی گزینه حقوق بگیران، گزینههای زیر دیده میشود:

- حقوق بگیر جدید: اگر مؤدی به صورت آنلاین، اطلاعات خود را ارسال کند در این قسمت میتواند حقوق بگیر جدید را داخل سایت معرفی کند.

- فهرست حقوق بگیران: بعد از معرفی حقوق بگیر در قسمت «حقوق بگیر جدید» میتوانید فهرست حقوق بگیران ثبتنام شده را در سایت مشاهده کنید.

- خطاهای فایل پرسنل

مرحله پنجم: آپلود لیست در سامانه مالیات حقوق

پس از معرفی هر کدام از ستونها در پنل شخصی، نیاز است فایل تهیه شده را در سامانه لیست حقوق آپلود کنیم. قبل از آپلود بهتر است به نکات زیر توجه کنید:

- در بخش فهرست حقوق جدید میتوانید یک لیست حقوق جدید اضافه کنید.

- نام لیست یک نام دلخواه از طرف مودي است و هیچ محدودیتی در نامگذاري وجود ندارد.

- سال به صورت پیش فرض، سال جاری است.

- مودیان که فایل حقوق و دستمزد ندارند باید نحوه ثبت لیست را بدون ارسال فایل انتخاب نمایند. در این صورت دو گزینه فایل ریز حقوق و فایل خلاصه فهرست حقوق غیر فعال میشود.

- فایلهای تهیه شده حتما باید در فرمتهای WK، WH، DH و DK باشد؛ در غیر این صورت، با خطای سایت مواجه خواهید شد.

- در صورت حجیم بودن فایل تهیه شده، دو فایل WH و WKرا در یک فایل فشرده(ZIP) قرار داده و روی گزینه «ارسال فایل فشرده» کلیک کنید.

- اگر فایل ارسالی از نوع DOS است، 2 فایلDH و DK را در یک فایل فشرده (ZIP)قرار داده و ارسال نمایید.

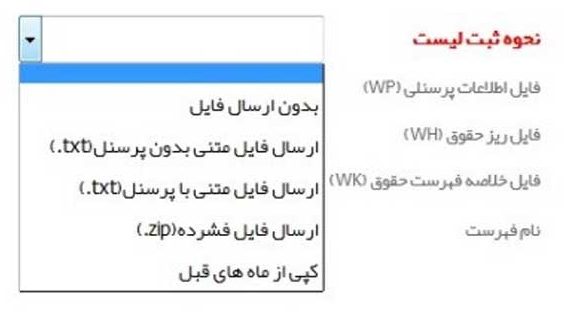

مرحله ششم: نحوه ثبت لیست

در مرحله آخر، نیاز است فایل خود را مجددا چک کنید تا با خطای سایت مواجه نشوید. بعد از چک کردن فایل نیاز است به توضیحات هر یک از گزینههای زیر توجه کنید:

- بدون ارسال فایل: در صورت انتخاب این گزینه، پس از کلیک روی گزینه ثبت لیست، باید به قسمت عملیات لیست ایجاد شده رفته وکارمندان خود را در فهرست پرسنل اضافه نموده و سپس خلاصه لیست خود را ایجاد کنید.

- ارسال فایل متنی بدون پرسنل: در صورتی که در ماه قبل لیست پرسنل خود را ارسال کرده باشید و در این ماه پرسنلی کم یا زیاد نشده باشد، دیگر نیازی به ارسال فایل (WP) نیست.

- ارسال فایل متنی با پرسنل: در صورتی قبلا فایل پرسنل خود را ارسال نکرده باشید و در ماه جدید پرسنلی کم یا زیاد شده باشد باید فایل (WP) ارسال گردد.

- ارسال فایل فشرده: شما میتوانید فایلهای خود را به صورت فشرده ارسال کنید.

- کپی از ماههای قبل: میتوانید از لیست ماههای قبل خود کپی گرفته و بعد از تشکیل لیست، لیست جدید را ویرایش نمایید.

موارد معاف از مالیات حقوق در سال 1405

معافیت مالیاتی حقوق بر اساس ماده ۹۱ قانون مالیاتهای مستقیم شامل ۱۳ بند مختلف است که به صورت شفاف درآمدهای معاف از مالیات را مشخص میکند. این موارد عبارتند از:

- مدیران و اعضای هیئتهای سیاسی خارجی که به کشور وارد میشوند، و اعضای نمایندگیهای فوقالعاده دولتهای بینالمللی، مشروط بر وجود معاملات متقابل از پرداخت مالیت معاف هستند.

- رؤسا و اعضای مأموریتهای کنسولی خارجی در ایران و کارمندان مؤسسات فرهنگی دولتهای خارجی نسبت به درآمد حقوق دریافتی از دولت متبوع خود، مشروط بر وجود معاملات متقابل از پرداخت مالیت معاف هستند.

- کارشناسان خارجی که با موافقت دولت جمهوری اسلامی ایران و از محل کمکهای بلاعوض اقتصادی، فنی، علمی یا فرهنگی دولتهای خارجی یا مؤسسات بینالمللی به ایران اعزام میشوند.

- کارمندان محلی سفارتخانهها و کنسولگریها و نمایندگیهای ایران در خارج نسبت به درآمد حقوق دریافتی از دولت ایران، در صورتی که تابعیت ایرانی نداشته باشند و معامله متقابل برقرار باشد.

- حقوق و مزایای بازنشستگی شامل مستمری، حقوق پایان خدمت، خسارت اخراج، بازخرید خدمت، مستمری یا وظیفه پرداختی به وراث، حق سنوات و حقوق ایام مرخصی استفاده نشده که هنگام بازنشستگی یا از کارافتادگی به حقوقبگیر پرداخت میشود، از مالیات معاف است.

- هزینه سفر و فوقالعاده مسافرت مربوط به شغل.

- مسکن سازمانی برای کارکنان شامل واحدهای واگذار شده در محل کارگاه یا کارخانه و خانههای ارزان قیمت سازمانی خارج از محل کارگاه که کارگران از آن استفاده میکنند، از مالیات معاف است.

- هزینههای درمانی کارکنان که کارفرما به صورت مستقیم یا از طریق حقوقبگیر به پزشک یا بیمارستان پرداخت میکند و دارای اسناد و مدارک معتبر است، از مالیات معاف است.

- مزایای غیرنقدی کارکنان تا سقف دو دوازدهم معافیت تعیین شده در ماده (۸۴) قانون، از مالیات معاف است.

- خانههای سازمانی که با اجازه قانونی یا آییننامههای خاص در اختیار مأموران کشوری قرار میگیرد.

- هزینههای درمان کارکنان یا افراد تحت تکفل که توسط کارفرما مستقیماً یا از طریق حقوقبگیر به پزشک یا بیمارستان پرداخت شود، با ارائه اسناد معتبر.

- مزایای غیرنقدی کارکنان تا سقف دو دوازدهم معافیت مندرج در ماده (۸۴) قانون، مشمول مالیات نمیشوند.

- درآمد حقوق پرسنل نیروهای مسلح جمهوری اسلامی ایران، شامل کارکنان نظامی و انتظامی، مشمولان قانون استخدامی وزارت اطلاعات، جانبازان انقلاب و جنگ تحمیلی و آزادگان، از مالیات معاف است.

وظایف کارفرمایان در پرداخت مالیات بر حقوق

در مورد مالیات بر درآمد حقوق، معمولاً کارکنان و دریافتکنندگان حقوق وظایف خاصی بر عهده ندارند و مسئولیت اصلی پرداخت مالیات بر عهده کارفرماست. به عبارت دیگر، محاسبه و پرداخت مالیات وظیفهای است که بر دوش کارفرما قرار دارد، هرچند مبلغ مالیات از حقوق کارمند کسر میشود.

بر اساس ماده ۸۶ قانون مالیاتهای مستقیم، «پرداختکنندگان حقوق موظفاند هنگام هر پرداخت یا تخصیص، مالیات متعلق را طبق ماده ۸۵ محاسبه و کسر کرده و تا پایان ماه بعد، فهرستی شامل نام و نشانی دریافتکنندگان و میزان حقوق آنان را به اداره مالیاتی محل ارائه دهند. در ماههای بعد، تنها تغییرات را گزارش میکنند». در صورتی که کارفرما این تکالیف را انجام ندهد، مطابق مواد ۱۹۷ و ۱۹۹ قانون، مشمول جریمه خواهد شد.

این ماده قانونی دارای دو تبصره است که به برخی موارد استثنایی اشاره دارد؛ از جمله پرداختهایی که توسط غیر از پرداخت کننده اصلی انجام میشود و مالیات مربوط به فعالیتهای تحقیقاتی و آموزشی مانند حقالتدریس و حقالتحقیق.

تبصره ۱: «در پرداختهایی که توسط غیر از پرداخت کننده اصلی حقوق به افراد انجام میشود، پرداخت کننده موظف است مالیات مربوط را با رعایت معافیتهای قانونی (به جز معافیت ماده ۸۴) و با نرخ مقطوع ۱۰ درصد محاسبه، کسر و حداکثر تا پایان ماه بعد با ارائه فهرستی از نام، نشانی و میزان پرداخت به اداره مالیاتی محل، پرداخت کند. در صورت تخلف، مسئولیت پرداخت مالیات و جریمهها بر عهده پرداخت کننده است.»

برای روشنتر شدن این موضوع، فرض کنید فردی در یک شرکت مشغول به کار است و کارفرما مالیات حقوق او را پرداخت میکند. اگر این فرد در یک شرکت دیگر هم فعالیت داشته باشد، آن شرکت باید مالیات حقوق او را با نرخ مقطوع ۱۰ درصد محاسبه و پرداخت کند.

تبصره ۲: «پرداختهای دانشگاهها، مراکز و موسسات آموزشی و پژوهشی دارای مجوز رسمی به کارکنان و غیرکارکنان خود در قالب حقالتدریس، مشمول مالیات مقطوع ۱۰ درصد هستند. همچنین پرداختهای مرتبط با حقالتحقیق، حق پژوهش و قراردادهای تحقیقاتی مشمول مالیات مقطوع ۵ درصد با رعایت سایر شرایط تبصره ۱ خواهد بود.»

جریمه عدم پرداخت مالیات بر حقوق چه قدر است؟

یکی از مهمترین دغدغههای کارفرمایان این است که اگر خدمات مالیات کارکنان را انجام ندهند، چه اتفاقی میافتد و جریمه آن چقدر است. ماده ۹۰ قانون مالیاتهای مستقیم به این موضوع پرداخته است.

طبق این ماده، «اگر پرداختکنندگان حقوق، مالیات متعلق را در زمان مقرر پرداخت نکنند یا کمتر از میزان واقعی پرداخت کنند، اداره امور مالیاتی موظف است مالیات و جرایم مربوطه را محاسبه کرده و با صدور برگ تشخیص، آن را از پرداختکنندگان حقوق (که در حکم مودی هستند) مطالبه کند. این حکم برای مشمولان ماده ۸۸ نیز اجرا میشود.»

به طور کلی، جریمه عدم پرداخت مالیات حقوق به دو شکل است:

- عدم تسلیم فهرست حقوق کارکنان: کارفرما موظف است فهرست حقوق را به صورت الکترونیکی به سازمان امور مالیاتی ارسال کند. در صورت عدم ارسال، جریمهای معادل ۲ درصد حقوق پرداختی برای کارفرما لحاظ میشود.

- عدم پرداخت یا پرداخت کمتر از مالیات حقوق: اگر مالیات حقوق در مهلت قانونی پرداخت نشود یا کمتر از میزان لازم باشد، جریمه شامل ۱۰ درصد مالیات پرداخت نشده در موعد مقرر به علاوه ۲.۵ درصد مالیات برای هر ماه تأخیر از سررسید پرداخت خواهد بود.

پرداخت مالیات حقوق با نرم افزار حسابداری محک

محاسبه مالیات حقوق همواره یکی از مهمترین دغدغههای مالی مدیران و کارفرمایان است. برای محاسبه دقیق این مالیات و ارسال به موقع لیست مالیات بر حقوق، میتوانید از انواع نرمافزارهای حقوق و حسابداری پیشرفته مانند نرمافزار محک استفاده کنید.

نرم افزار حسابداری محک علاوه بر حقوق و دستمزد، ابزارهای حسابداری شرکتی و فروشگاهی حرفهای را نیز ارائه میدهد و میتواند در مدیریت مالی کسبوکار شما کمک بزرگی باشد. برای کسب اطلاعات بیشتر درباره این نرمافزار، میتوانید با پشتیبانی آن تماس بگیرید.

جمع بندی

در نهایت، پرداخت مالیات حقوق نه تنها یک وظیفه قانونی برای کارکنان و کارفرمایان است، بلکه نقش مهمی در تأمین منابع کشور و توسعه اجتماعی ایفا میکند. آشنایی دقیق با نرخها، معافیتها و روشهای محاسبه مالیات در سال 1405 به حقوقبگیران کمک میکند تا برنامهریزی مالی هوشمندانهای داشته باشند و از حقوق قانونی خود بهرهمند شوند. همچنین کارفرمایان با رعایت وظایف قانونی و استفاده از ابزارهای نرمافزاری مناسب میتوانند پرداخت مالیات را به شکل دقیق و بهموقع انجام دهند و از جریمهها و مشکلات احتمالی جلوگیری کنند.