چک امروزه به یکی از ابزار پرکاربرد در مراودات مالی تبدیل شده است. ولی با توجه به ماهیت آن و قوانین موجود گاهی مشکلاتی را به وجود میآورد. این مشکلات میتواند نشات گرفته از کمبود نقدینگی و یا عدم اطلاع از قوانین چک باشد. البته وجود برخی باورهای غلط نیز به مشکلات موجود دامن زده است. در همین راستا و به جهت ارتقای اطلاعات عمومی در استفاده از پرکاربردترین سند مالی موجود، تحقیقاتی شکل گرفت و متن حاضر تهیه شد. این پژوهش با بررسی قانون صدور چک مصوب 1355 در مجلس ملی و آخرین تغییراتی که مجلس شورای اسلامی بر آن اعمال نموده است شکل گرفته است. و مسائلی همچون نحوه دریافت دسته چک، شیوههای شکایت و مطالبه وجه چک در صورت عدم موجودی، آثار چک برگشتی برای صاحب حساب، نحوه رفع سوءاثر و برخی قوانین کلی در زمینه چک را مورد بررسی قرار داده است.

قوانین چک در رابطه با دریافت آن

- متقاضی 18 سال تمام داشته و دارای اهلیت قانونی باشد. (اهلیت قانونی شامل کسی میشود که عاقل، بالغ و رشید باشد)

- دارای سواد خواندن و نوشتن باشد.

- دارای معرف باشد. (معرف به کسی گفته میشود که در یکی از شعب بانک موردمراجعه حساب جاری فعال داشته باشد)

- اعطای دسته چک به افراد زیر ممنوع است:

- مشتری دارای سابقه چک برگشتی سوء اثر نشده

- بدهی غیر جاری یا سوخت شده

- افرادی که حساب جاری آنها با دستور قضایی مسدود شده باشد (در مواردی که فقط بخشی از موجودی حساب جاری مسدود شده است، اعطای دسته چک بلامانع خواهد بود.

- اشخاص حقوقی مانند مدیر عامل، اعضای هیئت مدیره، اشخاص حقیقی نماینده و امضاء کنندگان مجاز آنها که دارای چک برگشتی، بدهی غیر جاری و یا سوخت شده

- کسانی که بیش از یک بار چک بلامحل صادر کرده باشند و شکایت از آنها موجب صدور کیفرخواست شده باشد.

- همچنین با توجه به اصلاحات جدید قوانین چک امکان افتتاح حساب جاری بدون دسته چک برای اشخاص حقیقی و حقوقی فراهم شده است.

- قوانین چک اصلاحی امکان مساعدت و اعطای دسته چک به مشتری (عمدتا بنگاههای اقتصادی) که خارج از اراده و تحت تاثیر عوامل خارجی مانند بیماری کرونا دارای چک برگشتی رفع سوءاثر نشده هستند.

- اعطای دسته چک منوط به بازگشت تمامی برگههای دسته چکهای قبلی و حداقل هشتاد درصد از برگههای آخرین دسته چک مشتری به بانک خواهد بود.( در موارد خاص، با تایید مقامات بانک در سطح رئیس شعب استان/منطقه میتوان استثناء قائل شد)

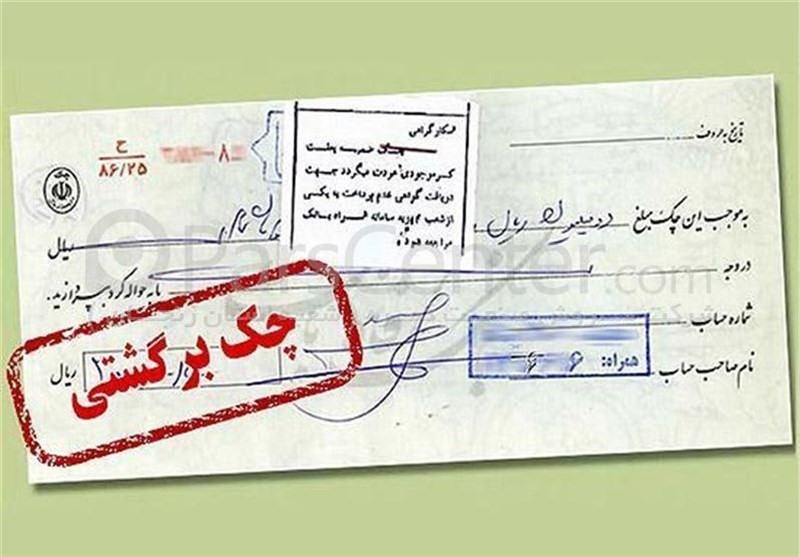

قوانین چکهای برگشتی و راههای مطالبه آنها

همه ما با مفهوم چک برگشتی آشنا هستیم. اقداماتی که در مواجه با چک برگشتی باید انجام داد همیشه مورد بحث بوده است. راهکار اول اعطای مهلت به صادر کننده چک است. اما از آنجا که امکان سوء استفاده نیز وجود دارد، راهکار دوم دریافت گواهی عدم پرداخت و یا اصطلاحا برگشت زدن آن میباشد.

در راستای مطالبه وجه دو شیوه شکایت بر اساس قوانین چک وجود دارد: حقوقی و کیفری

شکایت کیفری در واقع شخص صادر کننده چک را هدف قرار میدهد. و با اثبات جرم او مبنی بر صدور چک بلامحل، تقاضای مجازات (حبس) میکند. ویژگی مهم این نوع از شکایت ترس از زندان و تلاش صادر کننده در پرداخت وجه چک است. نکته حائز اهمیت این است که در برخی موارد امکان شکایت کیفری وجود ندارد که در ادامه توضیحاتی در رابطه با قوانین چک ارائه میگردد.

- چک به تاریخ روز صادر نشده باشد. البته گاهی مشاهده میشود که صادر کننده، چک را برای روزهای آینده و با فاصله تنظیم کرده است ولی با توجه به اینکه در دادگاه موفق به اثبات این موضوع نشده، مجازات حبس دریافت کرده است.

- چکهایی که برای ضمانت صادر میشوند. فارغ از اینکه عبارت “ضمانت “در متن آن قید شده باشد بابت ، امکان پیگیری کیفری ندارند.

- چکی که سفید امضاء صادر شده باشد.

- چکی که بدون تاریخ صادر شده باشد.

- چکی که با شرط صادر شده باشد. مثلا در معاملهای شرط شده باشد که وصول وجه چک منوط به انتقال رسمی سند مالکیت خودرو در دفاتر اسناد رسمی خواهد بود. فارغ از اینکه در صورت چک قید شده باشد یا در دادگاه و به واسطه مدارک دیگر ثابت شود.

- چکی که در معاملات نامشروع (ربا) صادر شده باشد.

صرف نظر از موارد مذکور قوانین چک دو بازه شش ماه برای طرح رسمی دعوی در مراجع قضایی در نظر گرفته است. شش ماه پس از تاریخ مندرج در چک و همچنین شش ماه پس از دریافت گواهی عدم پرداخت.

در شکایت حقوقی هدف شناسایی اموال صادر کننده و تامین مطالبات شاکی از محل این مطالبات است.

با هدف افزایش اعتبار چکهای شخصی و در راستای ایجاد محدودیت برای صادرکنندگان چکهای بلامحل، نمایندگان مجلس شورای اسلامی، اصلاحاتی را در قوانین چک اعمال نمودند.

آثار چک برگشتی بر اساس قوانین چک

24 ساعت پس از ثبت در سامانه یکپارچه بانک مرکزی محدودیتهای زیر در کلیه بانکها و موسسات مالی درباره صاحب حساب اعمال میشود:

الف- عدم افتتاح حساب یا صدور کارت بانکی جدید

ب- مسدود کردن کلیه حسابهای متعلق به شخص صادر کننده چک

ج- عدم پرداخت تسهیلات یا ضمانتنامه بانکی

د- عدم گشایش اعتبار اسنادی ریالی یا ارزی.

البته این محدودیتها با توجه به شرایط اقتصادی و در صورت تایید شورای تامین استان، در مورد بنگاههای اقتصادی به مدت یک سال به حالت تعلیق درمیآید.

نحوه رفع سوءاثر از سوابق چکهای برگشتی

طبق قوانین چک به اشخاصی که چک برگشتی در سابقه خود دارند، دسته چک تعلق نمیگیرد. در شرایط خاص و با رفع سوءاثر چک برگشتی این امکان دوباره در اختیار این افراد قرار میگیرد.

- تامین موجودی: واریز مبلغ کسری موجودی و برداشت توسط ذینفع آن

- ارائه لاشه چک برگشتی

- ارائه رضایتنامه رسمی از دارنده چک مبنی بر تسویه حساب

- ارائه نامه رسمی از مرجع قضایی مبنی بر پایان عملیات اجرایی در خصوص چک برگشتی

- سپری شدن سه سال از تاریخ برگشت چک، مشروط بر عدم طرح هرگونه دعوی

گزیدهای از قوانین چک که دانستن آنها مفید خواهد بود.

هرگاه در متن چک شرطی برای پرداخت ذکر شده باشد، بانک به آن شرط ترتیب اثر نخواهد داد.

برای مثال درج عبارت “به عنوان ضمانت” و “در صورت انتقال سند” مانع از وصول یا حتی صدور گواهی عدم پرداخت نخواهد شد. و تنها تفاوتی ایجاد میکند در شیوه دادرسی حقوقی و کیفری است.

- در صورتی که موجودی حساب کمتر از وجه چک باشد، طبق قوانین چک بانک موظف است نسبت به پرداخت مبلغ موجود اقدام نماید. و بابت باقیمانده آن گواهی عدم پرداخت ارائه دهد.

- در صورتی که دارنده چک پس از عدم وصول، آن را به شخص ثالث منتقل نماید، مالک جدید امکان پیگیری کیفری نخواهد داشت.

- قوانین چک علاوه؛ بر صادرکننده، ذینفع را نیز نسبت به مسدود کردن و جلوگیری از وصول آن با طرح دلایلی همچون مفقودی، خیانت در امانت و دزدی مخیر کرده است.

دارنده چک میتواند علیه کسی که دستور عدم پرداخت داده شکایت کند.

تبصره – ذینفع در قوانین چک کسی است که چک به نام او صادر یا ظهرنویسی شده یا چک به او واگذار گردیده باشد (یا چک در وجه حامل بهاو واگذار گردیده). در موردی که ذینفع دستور عدم پرداخت میدهد بانک مکلف است وجه چک را تا تعیین تکلیف آن در مرجع رسیدگی یا انصراف دستور دهنده درحساب مسدودی نگهداری نماید.

- در صورتی صادرکننده چک یا ذینفع آن با مسدود کردن حساب از وصول چک جلوگیری به عمل آورند، سوءاثر محسوب نخواهد شد.

- در صورتی که برگشتی مربوط به چکهای حقوقی باشد، سوءاثر آن در سابقه امضاکنندگان آن نیز منظور خواهد شد.

نرم افزار حسابداری محک با قابلیت ثبت و اعلام تاریخ سررسید چک ها می تواند به شما در مدیریت و جلوگیری برگشت خوردن چک ها کمک کند. با توجه به اهیمت چک در داد و ستدهای بازار و مشغله زیاد بازاریان و مدیران، وجود این سیستم در کسب و کار ضروری به نظر می رسد.

منابع:

- قانون صدور چک مصوب 16/04/1355 – مجلس ملی

- قانون اصلاح قانون چک مصوب 13/08/1397 – مجلس شورای اسلامی

- دستورالعمل حساب جاری مصوبه شورای پول و اعتبار 23/03/1397- بانک مرکزی

- بخشنامه رفع سوءاثر چکهای مشمول مرور زمان مصوب 02/09/1398 – بانک مرکزی

- راهنمای رفع سوءاثر از سابقه چکهای برگشتی – بانک مرکزی