حسابداری چند سطحی مفهومی است که برای درک بهتر آن لازم است ابتدا با مفهوم دارایی آشنا شویم. بر اساس استانداردهای حسابداری تعریف دارایی عبارت است از همه اموال و منابع اقتصادی که در معاملات اقتصادی به دست میآیند و بر حسب فاکتور پول مورد سنجش قرار میگیرند. بر همین اساس یک معادله اصلی در حسابداری چند سطحی وجود دارد که معادل (دارایی = بدهی + سرمایه) است و دربرگیرنده سه حساب اصلی حسابداری است که منشأ تمام حسابهای حسابداریاند.هر یک از حسابها زیر مجموعههای ویژه خود را دارند. منظور از حسابداری چند سطحی، دادن اطلاعات جزئیتر مانند مشخصات اشخاص و نوع ارتباط مالی آنها با واحد میباشد. در این مقاله از گروه نرم افزاری محک، ضمن بررسی ماهیت هر کدام از حسابهای تشکیل دهنده معادله، با مفهومحسابداری چند سطحی آشنا میشویم.

معادله اصلی حسابداری چیست؟

امروزه فرمول معادله حسابداری را تحت عنوان معادله ترازنامه مالیاتی نیز میشناسند و شامل:

داراییها = بدهیها + حقوق صاحبان سهام

این معادله پایه تمامی معادلات حسابداری محسوب میشود و مانند همه معادلات ریاضی، هر دو طرف تساوی باید با یکدیگر برابر باشند. این معادله همیشه ثابت است و هیچچیز دیگری نباید نظم آن را به هم بزند. ترازنامه نمایش دقیقتر و پیچیدهتری از این معادله حسابداری را به نمایش میگذارد. طبق این معادله کل داراییهای یک کسبوکار برابر است با کل بدهیها و حقوق صاحبان سهام. در ادامه به بررسی سه عنصر موجود در فرمول معادله حسابداری میپردازیم:

منظور از دارایی چیست؟

اولین قسمت معادله حسابداری دارایی است. داراییها منابع باارزش متعلق به یک کسبوکار هستند. در سمت راست معادله حسابداری، داراییهای شرکت نشان داده میشود که به دو بخش داراییهای جاری و داراییهای غیرجاری (داراییهای ثابت) تقسیم میشوند. مهمترین عاملی که داراییها را به این دو بخش تقسیم میکند متغیر زمان است.

داراییهای غیر جاری شامل داراییهای بلند مدت، داراییهای سرمایهای، سرمایهگذاریها و داراییهای مشهود هستند و با وام گرفتن از وام دهندگان، دریافت پول نقد از صاحبان و سهامداران یا ارائه کالا یا خدمات به دست میآیند.

داراییهای جاری کسب و کار شامل پول نقد و حسابهای دریافتی هستند، در حالی که داراییهای بلند مدت شامل اسناد قابل دریافت میباشد. اقلامی مانند تابلوهای نقاشی، دارایی و تجهیزات، دارایی سرمایهای محسوب میشوند. اوراق بهادار متعلق به یک شرکت مانند سهام و اوراق قرضه را تحت عنوان سرمایه میشناسیم. داراییهای نامشهود موجود در ترازنامه شرکت شامل علائم تجاری، سرقفلی، حق ثبت اختراع و حق چاپ میشود. در معادله حسابداری آمده است که مقدار داراییها باید برابر با بدهیها به اضافه ارزش سهامدار یا مالک باشد.

بدهی چیست؟

پاسخ به سؤال بدهی چیست ساده نیست. همانطور که گفتیم کاربردیترین تعریف از یک دارایی آن است که بگوییم، داراییها منافع اقتصادی آتی هستند. حال طبق تعریف بالا بدهی نیز، تعهد واحد تجاری مبنی بر خروج داراییها (منافع اقتصادی آتی) است. راه دیگر تعریف بدهی آن است که گفته شود، بدهی عبارت است از ادعای بستانکاران (طلبکاران) واحد تجاری نسبت به داراییهای آن شرکت.

از حقوق صاحبان سهام چه میدانید؟

قسمت سوم معادله حسابداری حقوق صاحبان سهام است. حقوق صاحبان سهام برابر است با کل داراییهای یک شرکت منهای کل بدهیهای آن. این تعریف را میتوان در ترازنامه نیز پیدا کرد و یکی از مهمترین معیارها برای ارزیابی سلامت مالی یک شرکت تجاری است. حقوق صاحبان سهام بیانگر حق و حقوق مالی سهامداران و صاحبان شرکت از داراییهای شرکت است. اگر شرکت از محل داراییهای خود، بدهیها را تسویه نماید آنچه باقی میماند حقوق صاحبان سهام نام دارد. حقوق صاحبان کسب و کار یا حقوق صاحبان سهام، که به عنوان تفاوت بین داراییها و بدهی محاسبه میشود، یک معیار معمول است که وضعیت مالی یک کسب و کار را نشان میدهد.

محدودیت های معادله حسابداری چیست؟

حسابداری بخش مهمی از اداره یک کسب و کار است. اگرچه نتیجه ترازنامه همیشه متوازن و متعادل میشود، اما معادله حسابداری اطلاعات مفیدی در مورد عملکرد یک شرکت به سرمایه گذاران ارائه نمیکند. در عوض، سرمایه گذاران باید اعداد و ارقام را تفسیر کرده و خود تصمیم بگیرند که آیا شرکت دارای بدهیهای بسیار زیاد است یا کم .اما، این بدان معنا نیست که شما باید حسابدار باشید تا اصول حسابداری چند سطحی را درک کنید.

معادله حسابداری چند سطحی برای چه مواردی استفاده میشود؟

در سیستم گزارشگیری مالی، صورتهای مالی (ترازنامه) نقش اساسی را ایفا میکنند و کاربردهای بسیار مهمی دارند. ترازنامه، قبل از هر چیز، صاحبان کسب و کار را با وضعیت دارایی یک نهاد اقتصادی آشنا میکند. آنها از طریق ترازنامه خواهند فهمید که صاحب کسب و کار چه چیزی دارد، یعنی کمیت و کیفیت منابع شرکت مشخص میشود. ثانیاً ، با توجه به ترازنامه، مشخص میشود که آیا شرکت قادر خواهد بود تعهدات خود را نسبت به اشخاص ثالث (سهامداران، سرمایه گذاران، طلبکاران، خریداران، فروشندگان و غیره) پرداخت کند یا خیر.

دادههای ترازنامه به شما امکان میدهد کارآیی سرمایه شرکت، کفایت آن برای فعالیتهای اقتصادی فعلی و آینده، اندازه و ساختار منابع وام گرفته شده و همچنین تأثیر جذب آنها را مورد سنجش و ارزیابی قرار دهید. بنابراین، ترازنامه آموزندهترین شکل برای تجزیه و تحلیل و ارزیابی وضعیت مالی یک شرکت تجاری است و بدون معادله حسابداری، ایجاد این گزارش مالی ممکن نخواهد بود. بنابراین، استفاده از این معادله برای مشاغل بزرگ و کوچک ضروری است.

طبقه بندی حسابها

دانستن ماهیت هر کدام از حسابهای تشکیل دهنده معادله ذکر شده لازمهٔ کار هر حسابداری است. برای اینکه که ماهیت حسابها در حسابداری را بدانیم، باید حسابهای زیر مجموعه را بهتر بشناسیم. حسابهایی که در سازمانهای مختلف، مورد استفاده قرار میگیرند، بر مبنای نوع فعالیت آن کسب و کار، بزرگی و کوچکی آن، نوع اطلاعات جزء به جزئی که مدیران از نتایج حاصل از سیستم حسابداری نیاز دارند و … متفاوتاند.

به طور کلی، حسابهای مختلفی را که در یک شرکت تجاری مورد استفاده قرار میگیرند را میتوان به پنج گروه تقسیم کرد:

- گروه حسابهای دارائی از قبیل: وجوه – نقد، حسابهای دریافتنی، اسناد – دریافتنی، موجودی کالا و …

- گروه حسابهای بدهی از قبیل: حسابهای پرداختنی، اسناد پرداختنی، حقوق پرداختنی، وام و …

- گروه حسابهای مربوط به حقوق صاحبان سرمایه از قبیل: حساب سرمایه و حساب برداشت

- گروه حسابهای درآمد از قبیل: درآمد حاصل از فروش کالا و یا خدمات، درآمد اجاره و …

- گروه حسابهای هزینه از قبیل: هزینه حقوق، هزینه آگهی، هزینه اجاره و ….

طبقهبندی حسابها به حسابهای حقیقی و اسمی

حسابهای حقیقی شامل حسابهای دارایی، بدهی و حقوق صاحبان سرمایه میباشد. حسابهای اسمی، شامل حسابهای درآمد و هزینه است که در تهیه صورت سود و زیان مورد استفاده قرار میگیرد در نتیجه میتواند، به عنوان حسابهای فرعی حقوق صاحبان سرمایه به حساب آید .

طبقهبندی حسابها به حسابهای دائمی و موقتی

حسابهای دائمی که مانده آنها از یک دوره مالی به دوره مالی بعد انتقال مییابد مانند حسابهای دارایی، بدهی و حقوق صاحبان سرمایه و حسابهای موقتی که در پایان دوره مالی بسته میشوند مانند حسابهای درآمد و هزینه.

طبقهبندی حسابها به حسابهای حقیقی، شخصی و اسمی

حسابهای حقیقی شامل حسابهای دارایی (به استثنای حسابهای دریافتنی). حسابهای شخصی شامل حسابهای دریافتنی، حسابهای پرداختنی و حساب سرمایه و حسابهای اسمی که همان حسابهای موقتی و مربوط به حسابهای درآمد و هزینه میباشد.

چرا استفاده از کدینگ حسابداری مهم است؟

دسته بندی حسابها یا در اصطلاح کدینگ یک موضوع بسیار مهم و تخصصی در حسابداری است. اگر این فرایند به درستی انجام شود به سرعت و دقت ثبت حسابها بسیار کمک خواهد کرد. از آنجایی که در یک فرایند مالی روزانه با انواع مختلفی از حسابهای اصلی و فرعی در ارتباط هستیم، نیاز به کدینگ حسابداری کاملا حس میشود.

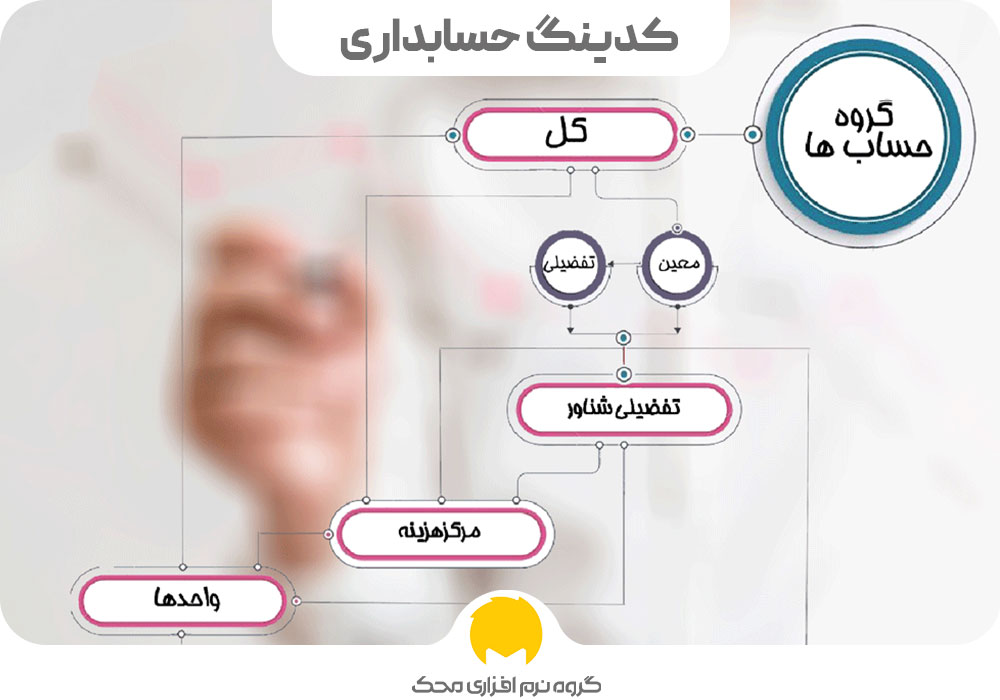

امروزه نرم افزارهای حسابداری کمک بسیار زیادی در زمینه دستهبندی حسابها برای ما انجام میدهند و کار را تا حد زیادی آسان کردهاند. مهمترین قسمت دسته بندی حسابها مربوط به حسابهای کل است زیرا این اطلاعات در بیرون از سازمان هم کاربرد دارد. گروه بعدی حسابهای معین هستند که به یاری مدیران برای تصمیمگیری مالی آمدهاند. سپس نوبت به حسابهای تفضیلی میرسد که از ریز حسابهای هر شرکت بوده و با شرکت دیگر متفاوت است. نرم افزار حسابداری محک نیز کلیه حسابها در سه دسته حسابهای کل، حسابهای معین، حسابهای تفضیلی را پشتیبانی میکند.

کدینگ حسابداری انواع متنوعی دارد، مثلاً بر اساس حروف اول حساب که به آن کدینگ حفظی گفته میشود مانند ح.د که مخفف حساب دریافتنی است. گاهی اعداد پشت سرهم به حسابها اختصاص داده میشود که به آن کدینگ متوالی گفته میشود و یا یک سری از اعداد به حسابهای یک دوره مالی اختصاص مییابند که به آن کدینگ دسته یا تودهای میگویند.

داشتن سیستم کدینگ در حسابداری باعث میشود رویه ثابتی در ثبت حسابها به کار گرفته شود. به این ترتیب گزارشهای دقیقتری برای تحلیل و مطابقت با طرح تجاری ارائه شده و خطای انسانی در ثبت حسابها هم کاهش مییابند. در ادامه به توضیح کوتاه درباره دسته بندی حسابها درحسابداری چند سطحی میپردازیم:

1.حساب کل

در طبقهبندی حسابها در حسابداری چند سطحی ، حساب کل یکی از مهمترین بخشهاست. همانطور که از اسم آن مشخص است، یک دسته بندی کلی در حسابها شکل میگیرد. به این صورت که حسابها در دستههای هزینه، درآمد و… قرار میگیرند.

این اطلاعات قابل استفاده برای افراد نیست و نمیتوان آن را مورد استناد قرار داد زیرا ابهام زیادی دارد مثلاً وقتی صحبت از درآمد میشود اینکه صرفاً بگوییم درآمدی به مبلغ آنقدر تومان داشتیم کافی نیست. لازم است در صورتهای مالی مشخص باشد که این درآمد از کجا آمده است؟ نقدی است یا غیرنقدی؟ و … تا از آن در گزارشات استفاده کرد. پس حساب کل به تنهایی برای گزارش دهی کافی نمیباشد. این حساب باید در دفاتر قانونی که به دفتر کل معروف است ثبت گردد. بنابراین باید اطلاعات به نحوی دسته بندی و ثبت شوند که بتواند پاسخگوی اداره مالیات باشد.

2.حسابهای معین

یکی دیگر از طبقهبندی حسابها در حسابداری چند سطحی حسابهای معین میباشد. همانطور که از نام حساب کل برمی آید، موارد درج شده در آن بسیار کلی برآورد میشوند. حساب معین برای مشخص کردن جزئیات و شرح دادن حساب کل ایجاد شده است. بهعنوانمثال اگر در دفتر کل به موجودی نقدی اشاره شده است، ما در حساب معین متوجه میشویم که شامل تنخواه و صندوق است. اهمیت حساب معین کمتر از حساب کل نمیباشد زیرا به نوعی به عنوان حلالمسائل دفتر کل به حساب میآید و به پیگیریها کمک بسزایی میکند.

حساب معین برای ارائه گزارش به اعضای سازمان کاربرد دارد. برای همه حسابهای کل، معین وجود دارد که به نوعی شرح حساب کل است. مثلاً اگر مدیر شرکت، گزارش درآمد شرکت را درخواست کند، معلوم است که کل درآمد چه مقدار است اما اگر ترجیح دهد از جزئیات بیشتری اطلاع پیدا کند. در این هنگام حساب معین به کمک حسابدار میآید.

3.حساب تفضیلی

یکی از کاربردی و مهمترین دسته بندی حسابها در حسابداری چند سطحی ، حساب تفضیلی است. این دسته از حسابها در واقع زیرگروه حساب معین هستند. حساب معین به عنوان کلیدی برای درک بهتر حساب کل به کار میآید. در صورتی که باز هم قابل فهم و روشن نباشد، از حساب تفضیلی جهت توضیح جزئیات حساب معین استفاده میشود. به عنوان مثال در دفتر کل عنوان حساب موجودی نقد و بانک ذکر شده، حساب معین آن بانک محسوب میشود و در حساب تفضیلی به نام بانک اشاره میشود. حساب تفضیلی میتواند به یک حساب معین متصل باشد. لازم به ذکر است در سیستم حسابداری سنتی که در دفاتر ثبت میشود تا حساب معین بیشتر تعریف نشده است. در نرم افزار حسابداری محک علاوه بر حساب کل و معین، حساب تفضیلی نیز تعریف شده است و میتوان مراکز هزینهها را نیز به عنوان سطح چهارم در نظر گرفت.

از انواع حسابهای تفصیلی چه میدانید؟

حال حسابهای تفضیلی به دو گروه تقسیم میشوند:

- حسابهای تفصیلی چند سطحی: هنگامی که نیاز به تعریف سطوح مختلف اطلاعات در مورد یک حساب معین احساس میشود از حساب تفضیلی چند سطحی استفاده میکنیم. منظور از حسابداری چند سطحی، دادن اطلاعات جزئیتر مانند مشخصات اشخاص و نوع ارتباط مالی آنها با واحد میباشد. این حساب جدای از حساب معین ماهیت بدهکار یا بستانکار ندارد.

- حسابهای تفصیلی شناور: تعدادی از نرم افزارهای حسابداری این امکان را دارند که حسابهای شناور در ارتباط با حساب معین ایجاد کنند. طبق این تعریف اگر ما یک حساب مرتبط با چند موضوع داشته باشیم میتوانیم آن را در حساب تفضیلی شناور طبقهبندی کنیم. مثلاً یک فرد هم مشتری کسب و کار است، هم بدهکار و هم چک به ما داده است، هر کدام از این عناوین در حساب خاصی تعریف میشود. حساب تفضیلی شناور به ما کمک میکند که ارتباط بین این حساب با سایر حسابها برقرار کنیم.

نتیجه نهایی

معادله حسابداری فرمولی حیاتی برای تضمین سلامت مالی و رشد کسب و کار شماست. معادله حسابداری تقریباً در هر جنبه از حسابداری نظیر حسابداری چند سطحی عاملی تأثیر گذار و مهم است. حسابداری چند سطحی اطلاعات جزئیتر مانند مشخصات اشخاص و نوع ارتباط مالی آنها با واحد تجاری را برعهده دارد و در نرم افزار حسابداری محک نیز با حسابهای کل، معین، تفضیلی تعریف میشود.

منبع: tgiltd