معاوضه داراییها زمانی رخ میدهد که یک شرکت در شرایط خاصی تصمیم به مبادله داراییهای ثابت خود میگیرد. به عبارت دیگر، اگر داراییهای ثابت شرکت دیگر قادر به برآورده کردن نیازهای سازمان نباشند، این داراییها ممکن است معاوضه شوند. همچنین در صورتی که کیفیت محصولات تولیدی یا داراییهای ثابت کاهش یابد، امکان برکناری یا فروش آنها به سایرین نیز وجود دارد. بر اساس استانداردهای حسابداری، این معاوضهها باید با ارزشگذاری منصفانه انجام شوند و حسابداران موظفاند پس از بررسی کلیه مستندات مربوط، آنها را در نرمافزارهای حسابداری ثبت کنند. در ادامه این مقاله از گروه نرم افزار حسابداری محک به بررسی مفهوم معاوضه دارایی در حسابداری و همچنین اصطلاح سرک نقدی و نکات مهم مربوط به آن میپردازیم.

دارایی ثابت چیست؟

داراییهای ثابت (Fixed Assets) به اموال و تجهیزات ملموس و قابل مشاهدهای اطلاق میشود که یک شرکت یا سازمان برای استفاده در عملیات خود و به منظور تولید درآمد در اختیار دارد. این داراییها معمولاً عمر مفید بیش از یک سال دارند و شامل مواردی مانند ساختمانها، ماشینآلات، تجهیزات و وسایل نقلیه میشوند. داراییهای ثابت به مرور زمان مستهلک میشوند و این استهلاک به عنوان هزینه در حسابداری ثبت میشود تا ارزش واقعی داراییها در ترازنامه منعکس گردد.

معاوضه دارایی در حسابداری چیست؟

معاوضه دارایی در حسابداری به معنای تبادل یک دارایی با دارایی دیگر است. این فرایند بین دو یا چند طرف صورت میگیرد و ممکن است به عنوان یک روش برای انتقال ارزش بین اشیا، خدمات، یا حقوق در اموال استفاده شود.

معاوضه داراییها به عنوان یک روش مهم برای تنظیم ترازنامه و ثبت تغییرات در اموال و بدهیها در حسابداری کاربرد دارد. این تبادل ممکن است به صورت نقدی یا غیر نقدی انجام شود. به عنوان مثال، معاوضه یک خودرو با یک ملک یا معاوضه یک قطعه زمین با سهام یک شرکت.

معاوضه دارایی های ثابت مشهود (داراییهای غیر پولی)

یکی از راههای سودآوری شرکتها، معاوضه داراییهای قدیمی با داراییهای جدید و یا خرید یک دارایی جدید و فروش دارایی قدیمی میباشد. موضوعات حسابداری مرتبط با معاوضه تنها به معاوضه داراییهای ثابت مشهود اشاره دارد. منظور از داراییهای ثابت مشهود یا غیر پولی، داراییهایی است که بازیافت آنها بر اساس مبالغ قراردادی یا ثابت قابل تعیین نیست و یا با گذشت زمان در قیمت و ارزش آنها تغییر ایجاد میشود. از داراییهای ثابت مشهود میتوان به زمین، ساختمان و تأسیسات و تجهیزات و ماشین آلات و وسائل نقلیه اشاره کرد.

بازیافت داراییهای غیر پولی به دلیل اینکه مشخص و قابل تعیین نیست با عدم اطمینان همراه است و دارایی های پولی ارزش قراردادی مشخصی ندارند. در معاوضه دارایی پولی با دارایی غیر پولی و یا در معاوضه دو دارایی پولی هیچ گونه پیچیدگی و ابهامی وجود ندارد و امکان ثبت سود و زیان آنها در دفاتر حسابداری به راحتی وجود دارد.

ثبت دارایی تحصیل شده در دفاتر حسابداری

هنگام معاوضه دارایی ها، دارایی دریافت شده باید در دفاتر حسابداری ثبت شوند و حتماً قبل از ثبت آن در دفاتر حسابداری، ارزش آن به طور منصفانه تعیین شود. بر اساس استاندارد حسابداری شماره ۱۱، معاوضه داراییهای ثابت مشهود و ثبت آن در دفاتر حسابداری باید بر اساس ارزش گذاری منصفانه انجام شود.

شناسایی سود و زیان معاوضه دارایی ها

این ارزش گذاری منصفانه در حسابداری به معنای آن است که شرکتهای معاوضه کننده، باید سود و زیان ناشی از معاوضه دارایی ها را شناسایی و در دفاتر حسابداری خود ثبت کنند.

سود یا زیان معاوضه از تفاوت بین ارزش منصفانه دارایی واگذار شده با ارزش دفتری (بهای تمام شده به کسر استهلاک انباشته) همان دارایی تعیین میشود. بهاینترتیب یکی از سه حالت زیر رخ خواهد داد

- شناسایی سود معاوضه دارایی → ارزش دفتری دارایی واگذارشده < ارزش منصفانه دارایی واگذارشده

- شناسایی زیان معاوضه دارایی → ارزش دفتری دارایی واگذارشده > ارزش منصفانه دارایی واگذار شده

- عدم وجود سود (زیان) معاوضه دارایی → ارزش دفتری دارایی واگذارشده = ارزش منصفانه دارایی واگذارشده

بنابراین، شرط لازم برای شناسایی سود یا زیان معاوضه، وجود تفاوت در ارزش منصفانه و ارزش دفتری دارایی واگذار شده است.

انواع معاوضه دارایی

معاوضه داراییها به اشکال مختلفی صورت میگیرد که هر کدام ویژگیها و کاربردهای خاص خود را دارند. در ادامه به بررسی چند نوع اصلی معاوضه دارایی میپردازیم:

- معاوضه نقدی: در این نوع، داراییها بهطور مستقیم با پول مبادله میشوند. این روش رایجترین نوع مبادله است که معمولاً در معاملات روزمره از جمله خرید و فروش کالاها و خدمات از آن استفاده میشود.

- معاوضه غیرنقدی: در این روش، داراییها بدون دخالت پول مستقیماً با هم مبادله میشوند. نمونههایی از این نوع معاوضه شامل تعویض یک ملک با یک خودروی لوکس یا مبادله زمین با سهام یک شرکت است.

- معاوضه سهام: در این نوع معاوضه، سهام شرکتها با هم مبادله میشوند. این نوع معامله بیشتر در بازارهای سرمایه رخ میدهد و معمولاً برای تغییر ترکیب سرمایهگذاری یا تجدید ساختار مالی شرکتها به کار میرود.

- معاوضه کالا: این نوع معاوضه شامل تبادل مستقیم کالاها با یکدیگر است. برای مثال، یک کشاورز ممکن است محصولات خود را با تجهیزات کشاورزی یا سایر کالاها مبادله کند.

- معاوضه خدمات: در این نوع، به جای کالا یا پول، خدمات مبادله میشوند. به عنوان نمونه، یک وکیل ممکن است خدمات حقوقی خود را با خدمات حسابداری یک حسابدار مبادله کند.

- معاوضه حقوق مالکیتی: در این نوع، حقوق مالکیتی مربوط به داراییها مانند حق بهرهبرداری یا مالکیت یک پروژه یا طرح تجاری با یکدیگر مبادله میشوند.

- معاوضه مجوزها و پروانهها: در این نوع، مجوزها یا پروانههایی که به داراییهای خاصی مرتبط هستند، مبادله میشوند. برای مثال، مبادله مجوزهای مربوط به انتشار یک کتاب با حقوق تولید یک فیلم.

- معاوضه امتیازات: در این نوع معاوضه، حقوق یا امتیازات خاصی مرتبط با داراییها مبادله میشوند، مثل امتیاز پخش یک برنامه تلویزیونی در مقابل امتیاز توزیع یک محصول.

- معاوضه قراردادها: این نوع شامل مبادله قراردادها و تعهدات حقوقی مرتبط با داراییها است، برای مثال، تبادل قراردادهای تامین انرژی با قراردادهای تامین مواد خام.

- معاوضه اوراق بهادار: در این نوع، اوراق بهاداری مانند اوراق قرضه دولتی، اوراق شرکتها یا اوراق مبتنی بر داراییهای مالی مبادله میشوند. این معاملات بیشتر در بازارهای مالی انجام میشود.

هر یک از این انواع معاوضه، تأثیر خاصی بر ارزش و ساختار داراییهای مالی دارد و در حسابداری باید به درستی ثبت شوند تا وضعیت مالی و مالکیتی طرفین معامله به دقت منعکس شود.

وظیفه حسابدار هنگام معاوضه دارایی ها چیست؟

در شرایط معاوضه دارایی ها، حسابدار شرکت موظف است پس از جمعآوری مستندات مربوط به معاوضه، موارد زیر را انجام دهد:

- محاسبه و ثبت هزینه استهلاک از ابتدای سال تا تاریخ معاوضه

- به هنگام نمودن حساب استهلاک انباشته و ارزش دفتری دارایی تا تاریخ معاوضه

- شناسایی سود (زیان) ناشی از معاوضه در صورت وجود

ارزش دفتری دارایی واگذار شده – ارزش منصفانه دارایی واگذار شده = سود یا زیان معاوضه

- محاسبه ارزش دارایی تحصیل شده؛

سرک پرداختی + ارزش منصفانه دارایی واگذار شده = ارزش دارایی جدید

یا

سرک دریافتی + ارزش منصفانه دارایی واگذار شده = ارزش دارایی جدید

سرک نقدی چیست؟

شاید این سوال برای شما نیز مطرح شود که سرک نقدی چیست؟ سرک نقدی به مبلغی اطلاق میشود که در فرایند معاوضه داراییها بین دو طرف، برای جبران تفاوت ارزش منصفانه داراییهای مبادله شده، رد و بدل میشود. به عبارت دیگر، اگر ارزش داراییهای مبادله شده برابر نباشد، طرفی که دارایی با ارزش کمتری دریافت میکند، مبلغی نقدی به عنوان سرک دریافت میکند تا تعادل برقرار شود.

ثبت حسابداری معاوضه داراییها

برای ثبت حسابداری معاوضه داراییها، چهار حالت ممکن وجود دارد که در هر کدام، نحوه برخورد با سرک نقدی متفاوت است:

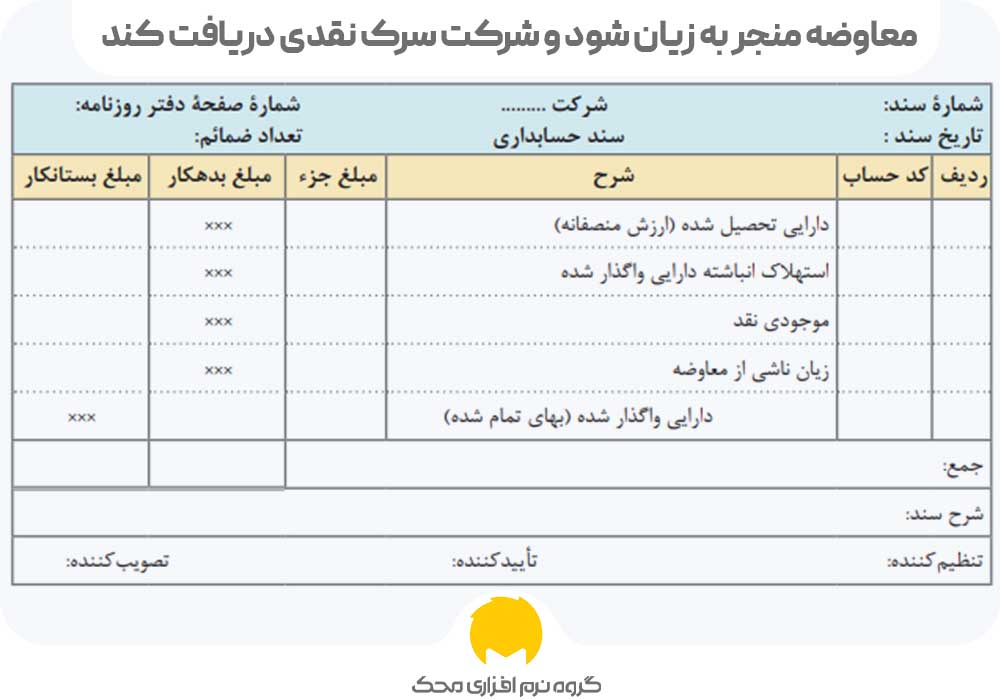

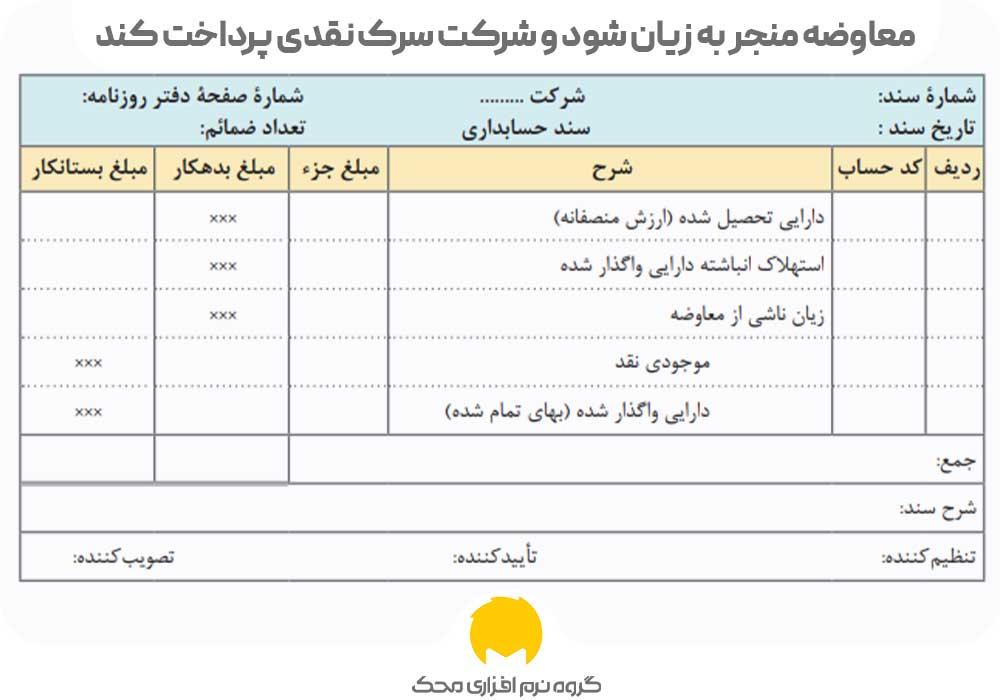

حالت اول: معاوضه منجر به سود شود و شرکت سرک نقدی دریافت کند:

حالت دوم: معاوضه منجر به سود شود و شرکت سرک نقدی پرداخت کند:

حالت سوم: معاوضه منجر به زیان شود و شرکت سرک نقدی دریافت کند:

حالت چهارم: معاوضه منجر به زیان شود و شرکت سرک نقدی پرداخت کند.

نکته:

اگر امکان برآورد ارزش منصفانه دارایی واگذار شده و دارایی تحصیل شده به صورت قابل اتکایی وجود نداشته باشد، هیچ گونه سود و زیانی شناسایی نمیشود و ارزش دارایی دریافت شده از روی ارزش دفتری دارایی واگذار شده و سرک دریافتی (پرداختی) تعیین میشود.

مثال معاوضه دارایی در حسابداری

شرکت ” شماره 1″ اقدام به معاوضه یک قطعه زمین به ارزش دفتری 70000000 ریال و ارزش منصفانه 100000000 ریال در ازای یک واحد آپارتمان متعلق به شرکت “شماره 2 ” به ارزش دفتری 80000000 ریال کرد. ارزش منصفانه آپارتمان در بازار مشخص نیست و مبلغ 40000000 ریال وجه نقد در زمان معاوضه از طرف شرکت شماره 1 به شرکت شماره 2 پرداخت شده است.

صدور اسناد حسابداری برای شرکت شماره 1 و 2 به شرح زیر است:

الف) شرکت شماره 1

ب) شرکت شماره 2

تاثیرات مالی و مالیاتی معاوضه دارایی

معاوضه داراییها تأثیرات مالی و مالیاتی متعددی را به همراه دارد. از نظر مالی، تغییر داراییها ممکن است بر سود و زیان شرکت تأثیر بگذارد. برای مثال، اگر دارایی جدیدی که به دست میآید ارزش بیشتری نسبت به دارایی معاوضه شده داشته باشد، این تفاوت به عنوان سود در صورتهای مالی ثبت میشود. بالعکس، اگر دارایی جدید ارزش کمتری داشته باشد، زیان شناسایی میشود. این تغییرات میتوانند بر عملکرد مالی شرکت تأثیرگذار باشند و نیازمند ثبت دقیق در گزارشهای مالی هستند.

از منظر مالیاتی، معاوضه داراییها ممکن است مشمول مالیاتهایی مانند مالیات بر سود سرمایه، مالیات بر ارزش افزوده و مالیات بر انتقال دارایی شود. برای مثال، اگر دارایی با قیمتی بالاتر از قیمت خرید اولیه معاوضه شود، ممکن است مالیات بر سود سرمایه اعمال شود که بار مالیاتی بیشتری ایجاد میکند. همچنین، در برخی موارد، مالیات بر ارزش افزوده و مالیاتهای مرتبط با انتقال دارایی نیز باید محاسبه و پرداخت شوند. بنابراین، آگاهی دقیق از قوانین مالیاتی و نحوه اعمال آنها در معاوضه داراییها ضروری است تا از بروز مشکلات مالیاتی جلوگیری شود.

تفکیک بهتر هزینهها و شفافیت مالی با افزونه دارایی ثابت محک

از نظر علم حسابداری، داراییهای ثابت موجود در سازمانها هزینه نیستند و میبایست بر اساس استانداردهای حسابداری در سال مبلغی از ارزش اولیه دارایی به عنوان استهلاک در نظر گرفته شود که این مبلغ جزو هزینههای آن دوره مالی سازمانها تلقی میشود. حتی امکان معاوضه دارایی ها برای رسیدن به سود بیشتر هم وجود دارد.

محاسبه مبلغ استهلاک به دلیل وجود روشهای مختلف محاسبه استهلاک زمان قابل توجهی میبرد. علاوه بر این موارد، در طی دوره مالی ممکن است داراییهای ثابت نیاز به تعمیرات داشته باشند، اعم از خرابی یا از کار افتادگی، مجبور به خروج دارایی و گاهی نیز به علت توسعه کار مجبور به ورود دارایی به مجموعه باشیم.

در سازمانهایی که تعداد این داراییهای ثابت قابل توجه باشند، انجام محاسبات مربوط برای تک تک آنها زمان و انرژی بسیار زیادی از واحد حسابداری میگیرد. ما به شما پیشنهاد میکنیم، اگر صرفه جویی در زمان و کاهش خطاهای کاربری برایتان اهمیت دارد، از افزونه دارایی ثابت محک استفاده کنید و با سرعت، محاسبات مربوط به داراییهای ثابت را انجام دهید و بدون اشتباهات کاربری به راحتی حساب و کتاب داراییهای ثابت را نگهداری کنید.