حساب T ، از آن دسته حسابهای پر کاربرد برای حسابداران است که در تجزیه و تحلیل تمام وقایع و رویدادهای مالی کاربرد دارد. هدف از به کار بردن حساب T ، آسانتر کردن مدیریت سیستم حسابداری دوبل است. در این مقاله از گروه نرم افزاری محک به بررسی بیشتر این موضوع میپردازیم .

تعریف حساب در حسابداری

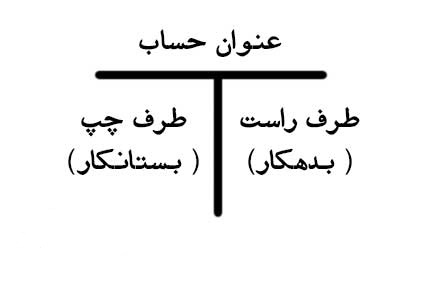

برای مشخصکردن و ثبت وضعیت هریک از اقلام حسابداری و کلیهٔ تغییرات مربوط به آن از حساب استفاده میشود. در واقع این تغییرات در صفحه و یا کارت جداگانهای بنام حساب ثبت میشوند. هر حساب به سه بخش عنوان حساب، طرف بدهکار و طرف بستانکار تقسیم میشود:

عنوان حساب مشخص میکند که آن حساب متعلق به کدامین از اقلام؛ دارایی، بدهی، حقوق صاحبان سرمایه، درآمد و هزینه میباشد. طرف راست حساب که در اصطلاح حسابداری به آن طرف بدهکار میگویند و طرف چپ حساب که در اصطلاح حسابداری به آن طرف بستانکار میگویند.

پیشنهاد مطالعه: بدهکار و بستانکار در حسابداری

مطابق با قوانین حسابداری، هنگامی که رقمی در سمت راست یک حساب ثبت شود، آن حساب بدهکار اعلام شده و هنگامی که رقمی در سمت چپ حساب بستانکار ثبت شود، آن حساب بستانکار شناخته میشود . حال حساب T یک فرم ابتدایی است که توسط حسابداران و استادان حسابداری برای تجزیه و تحلیل مسائل حسابداری به کار برده میشود. این در حالی است که در واحدهای اقتصادی، فرمهای چاپی دارای ستونهای متعدد، کاربرد بیشتری دارند.

حساب T و قسمتهای مختلف آن

ستون بندی حساب T و قسمتهای مختلف آن در انواع و اشکال مختلفی صورت میگیرد. حساب T به عنوان یکی از انواع ساده حساب راه سریعی برای ثبت و نشان دادن اثر مبادلات بر یک حساب است. حساب T اغلب در آموزش و حل مسائل حسابداری مورد استفاده قرار میگیرد. این نوع از حساب با قرار گرفتن دو خط عمودی و افقی بر روی یکدیگر تشکیل میشود.

خط عمودی وظیفه تقسیم بندی حسابها به دو قسمت چپ و راست را بر عهده دارد. به این ترتیب هر حساب T به چهار بخش زیر تقسیم میشود:

- عنوان حساب: شامل یکی از اقلام تشکیل دهنده دارایی، بدهی، سرمایه، درآمد و هزینه

- سمت راست حساب: اصطلاحاً در حسابداری، آن را بدهکار مینامند.

- سمت چپ حساب: اصطلاحاً در حسابداری، آن را بستانکار مینامند.

و مانده حساب نیز از تفاضل جمع ستون بدهکار و بستانکار به دست میآید.

ماهیت حسابها در حسابداری

به طور اصولی، مقوله حسابداری با رسم ترازنامه آغاز میشود. این ترازنامه یک معادله است که در سمت راست آن داراییها و در سمت چپ معادله بدهی و سرمایه قرار میگیرند. اینجاست که ماهیت حساب ها در حسابداری مهم می شود . معادله حسابداری به این صورت است:

دارایی = بدهی + سرمایه

حسابهایی که در سمت راست این معادله قرار میگیرند اصطلاحاً “ماهیت بدهکار” دارند و شامل حسابهایی مثل موجودی نقد، موجودی بانک، موجودی کالا، دارایی ثابت و بهای تمامشده میشوند.

حسابهایی که در سمت چپ معادله قرار میگیرند به حسابهای با “ماهیت بستانکار” معروف هستند و حسابهایی مثل حسابهای پرداختنی، سرمایه، تسهیلات، درآمد و فروش را شامل میشوند.

به زبان ساده، برای اینکه این معادله درست درآید، باید ماهیت بدهکار و بستانکار بودن هر حساب مشخص شود. برای این کار، تمام حسابها به پنج دسته تقسیم میشوند:

- حسابهای دارایی

- حساب سرمایه

- حسابهای بدهی

- حسابهای درآمد یا عایدی

- حسابهای هزینه یا ضرر

افزایش و کاهش در حساب ها

وقتی در یک طرف معادله حسابداری افزایش یا کاهشی رخ دهد، در سوی دیگر معادله نیز به همان اندازه افزایش یا کاهش خواهیم داشت. این قانون را میتوانیم این طور خلاصه کنیم:

- افزایش در دارایی ماهیت بدهکار دارد؛ کاهش در دارایی ماهیت بستانکار دارد.

- افزایش در سرمایه ماهیت بستانکار دارد؛ کاهش در سرمایه ماهیت بدهکار دارد.

- افزایش در بدهی ماهیت بستانکار دارد؛ کاهش در بدهی ماهیت بدهکار دارد.

- افزایش در درآمد و عایدی ماهیت بستانکار دارد؛ کاهش در درآمد و عایدی ماهیت بدهکار دارد.

- افزایش در هزینه و ضرر ماهیت بدهکار دارد؛ کاهش در هزینه و ضرر ماهیت بستانکار دارد.

انواع ماهیت حسابها چیست ؟

بهطورکلی، تمام ماهیت حسابها در حسابداری را میتوان به دو ماهیت بستانکار و بدهکار خلاصه کرد. هرچند کارشناسان و متخصصین علوم مالی و حسابداری، بنا بر دیدگاههای متفاوتی که دارند ماهیتهای دیگری نیز برای حسابها تعریف میکنند.

- حسابهای با ماهیت بدهکار

در واقع هرآنچه که به عنوان دارایی شرکت محسوب شود، اعم از دارایی ثابت، دارایی جاری، موجودی نقدی و بانکی، و هزینههایی که برای خرید این داراییها صرف میشود، ماهیت بدهکار دارند. وقتی یک حساب ماهیت بدهکار داشته باشد، افزایش در آن موجب بدهکار شدن و کاهش آن موجب بستانکار شدن میشود. مانده این حسابها باید بدهکار باشد.

- حسابهای با ماهیت بستانکار

در مقابل حسابهای با ماهیت بدهکار، حسابهای بستانکار قرار میگیرند که شامل بدهیهای جاری و بلندمدت، سرمایه، پیش دریافتها، حقوق صاحبان سهام و عایدیها میشود. در حسابهای بستانکار، افزایش موجودی را بستانکار و کاهش موجودی را بدهکار محسوب میکنیم. مانده این حسابها باید بستانکار باشد.

- حسابهای با ماهیت دوگانه

در مبحث ماهیت حسابها در حسابداری، حسابهایی وجود دارند که میتوانند در هر دو سمت معادله قرار بگیرند. مانده این حسابها میتواند هم ماهیت بدهکار و هم ماهیت بستانکار داشته باشد. حساب جاری شرکا از جمله این گونه حسابها است. به این نوع حسابها که کاهش و افزایش آنها میتواند در هر دو سمت راست و چپ معادله ثبت شود حسابهای دوگانه گفته میشود.

- حسابهای با ماهیت خنثی

حسابهای خنثی یا فاقد ماهیت شرایط خاصی دارند. بهعنوانمثال، حسابهای انتظامی ماهیت خنثی دارند. حسابهای خنثی در هیچ سمت معادله قرار نمیگیرند، در گزارشهای مالی ارائه نمیشوند و در حسابهای پرداختنی و دریافتنی به طور مشابه ثبت میشوند. حسابهای با ماهیت خنثی صرفاً جنبه تعهدی دارند و فقط ممکن است گاهی برای ارائه آمار مورداستفاده قرار بگیرند. در حقیقت ماهیت هر حساب مبنای تقسیمبندی آن در جدول T است. به سمت راست آن بدهکار و به سمت چپ بستانکار میگویند.

دلیل استفاده حسابداران از حساب T چیست؟

کاربرد حساب T آنجایی کاملاً واضح میشود که حسابداران به کمک آن میتوانند سیستم حسابداری دوبل را آسانتر مدیریت کنند .سیستم حسابداری دوبل که مورد استفادهٔ حسابداران رسمی مجاز است، سیستمی تقریباً پیچیده دارد و برای قابلفهمتر کردن اطلاعات ثبت شده از حساب T استفاده میشود. با استفاده از حساب T به طور واضحتری میتوان بین بدهکار و بستانکار مرزی قائل شد.

حسابداری دوبل چیست؟

همانطور که میدانید، شرکتها و کسب و کارها به منظور مرتب کردن حسابها و مدیریت امور مالی خود از دو روش حسابداری نقدی و حسابداری تعهدی استفاده میکنند. در صورت استفاده از هرکدام از این روشها، آنها باید برای تنظیم و مرتب سازی دفاتر مالی خود از حسابداری دوبل استفاده کنند.

بهطورکلی حسابداری دوبل برای تمام شرکتها و کسب و کاریهایی که دارای سود و زیان هستند و همچنین به ترازنامه نیاز دارند به کار میرود. استفاده از سیستم حسابداری دوبل میتواند اشتباهات حسابداری را به حداقل برساند.

امروزه در بیشتر کشورهای جهان از سیستم حسابداری دوبل استفاده میشود زیرا که در هر معاملهای حداقل یک حساب به عنوان بدهکار ثبت میشود و در یک حساب به عنوان بستانکار ثبت میشود و در هر معامله مجموع ارقام بدهکار باید همیشه با مجموع ارقام بستانکار برابر باشد در غیر این صورت میتوان پی برد که مشکلی در معامله وجود دارد.

تفاوت حسابداری دوبل و یک طرفه در چیست؟

در حسابداری دوبل حسابهای مختلفی وجود دارد که به دو نوع بدهکار و بستانکار تقسیم میشود و هر یک جداگانه تحلیل و برسی میشود. در حالی که در حسابداری یک طرفه فقط حساب بدهکار بررسی میشود و حساب بستانکار بررسی نمیشود. حساب صندوق، ملزومات اداری، حساب بدهکاران، هزینهها و حساب خرید از نمونه حسابهای بدهکار میباشد و حساب فروش، بستانکاران و درآمدها از نوع حساب بستانکار است. به عبارتی میتوان گفت که افزایش در طرف حسابهای بدهکار، حساب را بدهکار و کاهش در طرف حسابهای بدهکار، حساب را بستانکار میکند و همچنین افزایش در طرف حسابهای بستانکار، آن را بستانکار و کاهش در طرف حسابهای بستانکار آن را بدهکار میکند.

محاسبات در حسابداری دوبل چگونه است؟

محاسبه میزان بدهکاری و بستانکاری از جمله اقدامات مهم در حسابداری دوبل است. در دفاتر حسابداری دوبل، بدهیها باید در سمت چپ و بستانکاریها باید در سمت راست دفتر حسابداری ثبت شوند. برای این کار میزان کل بدهیها و بستانکاریها باید به طور دقیق محاسبه شود و با استفاده از حساب T به بررسی تراز مالی پرداخت.

مشکلات استفاده از حساب T چیست؟

همانطور که میدانید، حساب T سیستم حسابداری دوبل را به صورت بصری به نمایش میگذارد. این سیستم نیز شامل اشکالاتی به شرح زیر است:

- عدم ثبت مرتب اطلاعات در دفاتر حسابداری:

عدم ثبت اطلاعات بهصورت مرتب در دفاتر حسابداری میتواند باعث ایجاد اختلال در تراز یک شرکت شود. اگر حسابدار بعد از ورود هر حساب به دفتر، اعداد و ارقام را چک کند اشتباهات راحتتر کشف میشوند.

- وجود اشتباهات کامل:

سیستم حسابداری دوبل توانایی شناسایی معاملاتی را که به هیچ وجه ثبت نشدهاند را ندارد و اگر این خطاها کشف و پیدا نشوند، اشتباهات کامل رخ میدهد.

- طبقه بندی معاملات به طور نامحسوس:

این یک خطای رایج در حسابداری میباشد. تصور کنید شرکتی برای مدت زمانی محدود در جهت پیشبرد اهداف خود، اقدام به استخدام نیرو کار موقت میکند. بخش حسابداری هم آن دسته از پرداختهای کار را به جای هزینه حقوق و دستمزد، تحت عنوان هزینههای عملیاتی بشناسد. حال اگر هزینههای کارگری ثبت نشده باشد و یا بخشی بهصورت نقدی و بخشی بهصورت اعتباری پرداخت شده باشد، امکان بروز اشتباه بالا میرود و پیگیری مجدد آنها توسط حسابداری دوبل وجود ندارد .

- زمان مصرف و هزینه

به کار بردن سیستم حسابداری دوبل و حساب T برای پیاده سازی و نگهداری حسابهای شرکت، کاری زمان بر و پرهزینه است. اما با وجود تمام معایب ذکر شده حساب T و سیستم حسابداری دوبل برای اکثر مشاغل ضروری است.

سخن پایانی

استفاده از سیستم حسابداری دوبل ،مزایای فراوانی به همراه دارد از جمله اینکه میتوان با مقایسه درآمد، هزینه، دارایی و بدهی سال جاری با سال قبل برنامه مالی آینده را تنظیم کرد. امروزه نرم افزارهای حسابداری پیشرفتهای با تکیه بر حسابداری دوبل طراحی شدهاند که با برطرف کردن محدودیتها و مشکلات سایر سیستمهای حسابداری، مدیریت و کنترل دقیقی را بر امور مالی و حسابداری فراهم کردهاند.

در این مقاله در مورد انواع سیستمهای حسابداری، حسابداری دوبل، مزایا و محدودیتهای حسابداری دوبل و تسریع فرایند حسابداری دوبل به کمک حساب T توضیحاتی ارائه شد. نرمافزارهای حسابداری با امکانات و قابلیتهای ویژهای که در اختیار کسب و کارهای مختلف قرار میدهند بخش بزرگی از دغدغههای حسابداری آنان را رفع میکنند. یکی از بهترین نرمافزارهای این حوزه که با توجه به نیازهای مشاغل مختلف طراحی و توسعه داده شده است نرم افزار حسابداری محک است که با امکانات و قابلیتهای ویژهای که دارد، میزبان بسیاری از سازمانها و شرکتهای مطرح کشور میباشد این نرمافزار با ارائه گزارشهای کاربردی و پشتیبانی بینظیر، پاسخگوی تمام نیازهای سازمانها و شرکتها میباشد.

منبع : investopedia