در نظام اقتصادی و مالیاتی کشور، فاکتور رسمی به عنوان یکی از اسناد کلیدی در معاملات و حسابداری شناخته میشود. این سند نه تنها نقش مهمی در شفافیت مالی ایفا میکند، بلکه برای تنظیم اظهارنامه مالیاتی، رسیدگی به دفاتر و محاسبه مالیات بر ارزش افزوده نیز اهمیت بالایی پیدا دارد. در واقع، فاکتور رسمی پلی میان فروشنده، خریدار و سازمان امور مالیاتی است که نبود آن میتواند مشکلات متعددی، از جمله جریمه مالیاتی یا رد دفاتر را به همراه داشته باشد. در این مقاله سایت نرم افزار حسابداری محک به بررسی صفر تا صد فاکتور رسمی و اهمیت آن میپردازیم. با ما همراه باشید.

فاکتور رسمی چیست؟

فاکتور رسمی سندی مالی است که در آن جزئیات کامل یک معامله، شامل مشخصات فروشنده، خریدار، کالا یا خدمات، مبلغ، مالیات و عوارض، درج میشود. این فاکتور باید طبق ضوابط سازمان امور مالیاتی صادر شده تا از نظر قانونی و حسابداری معتبر باشد.

به بیان دیگر، فاکتور رسمی مدرکی است که نشان میدهد یک تراکنش تجاری واقعی و قانونی انجام شده است. این سند برای حسابرسی و ثبت در دفاتر قانونی استفاده میشود و به عنوان مبنای محاسبه مالیات بر ارزش افزوده نیز قرار میگیرد. فاکتور رسمی با کد ملی یا شناسه ملی صادر شده و حتما باید دارای شماره سریال، مهر و امضای فروشنده باشد. از آنجایی که فاکتورهای رسمی نشان دهنده بخشی از درآمد برای فروش کالا و خدمات هستند، برای تهیه انواع گزارشات و صورتهای مالی به ثبت دقیق آنها نیاز خواهد بود. همچنین برای دریافت تایید دارایی نیاز به شفافیت در تهیه آن است.

فاکتور فروش رسمی چه کاربردی دارد؟

فاکتور فروش رسمی فقط برای ثبت فروش نیست؛ بلکه کاربردهای مهمی در حسابداری و مالیات دارد:

- ثبت قانونی درآمد و هزینه

- محاسبه مالیات بر ارزش افزوده

- جلوگیری از جریمه مالیاتی

- ارائه اسناد معتبر به دارایی

- ثبت در دفاتر قانونی

- اثبات انجام معامله در مراجع حقوقی

- دریافت اعتبار مالیاتی

تفاوت فاکتور رسمی و غیررسمی

یکی از پرسشهای رایج در میان صاحبان کسب و کار، تفاوت میان فاکتور رسمی و غیررسمی است. به طور خلاصه، فاکتور رسمی سندی معتبر برای سازمان امور مالیاتی است، در حالی که فاکتور غیررسمی صرفا جنبه اطلاع رسانی یا تسویه حساب دارد و در زمانی که فروشنده یا ارائه دهنده خدمات دارای مهر نمیباشد استفاده میشود.

در جدول زیر تفاوت این دو نوع فاکتور را مشاهده میکنید:

| مورد مقایسه | فاکتور رسمی | فاکتور غیررسمی |

| صادرکننده | اشخاص حقوقی و صاحبان مشاغل مشمول مالیات | هر فرد یا کسبوکار غیرمشمول |

| هدف | گزارش به دارایی و ثبت در دفاتر رسمی | تسویه داخلی بین طرفین معامله |

| شامل مالیات بر ارزش افزوده | بله | خیر |

| دارای شناسه ملی و شماره اقتصادی | بله | خیر |

| قابلیت استناد در اظهارنامه مالیاتی | دارد | ندارد |

| کاربرد قانونی | دارد (برای رسیدگی مالیاتی) | ندارد |

تفاوت فاکتور رسمی و صورتحساب الکترونیکی

بعد از اجرای قانون سامانه مودیان، بسیاری از کاربران تفاوت فاکتور رسمی و صورتحساب الکترونیکی را نمیدانند. فاکتور رسمی میتواند چاپی یا دیجیتال باشد؛ اما صورتحساب الکترونیکی نوعی فاکتور رسمی است که باید در سامانه مودیان ثبت شود و دارای کد رهگیری مالیاتی باشد. در واقع، امروز بسیاری از فاکتورهای رسمی بدون ثبت در سامانه مودیان اعتبار کامل مالیاتی ندارند.

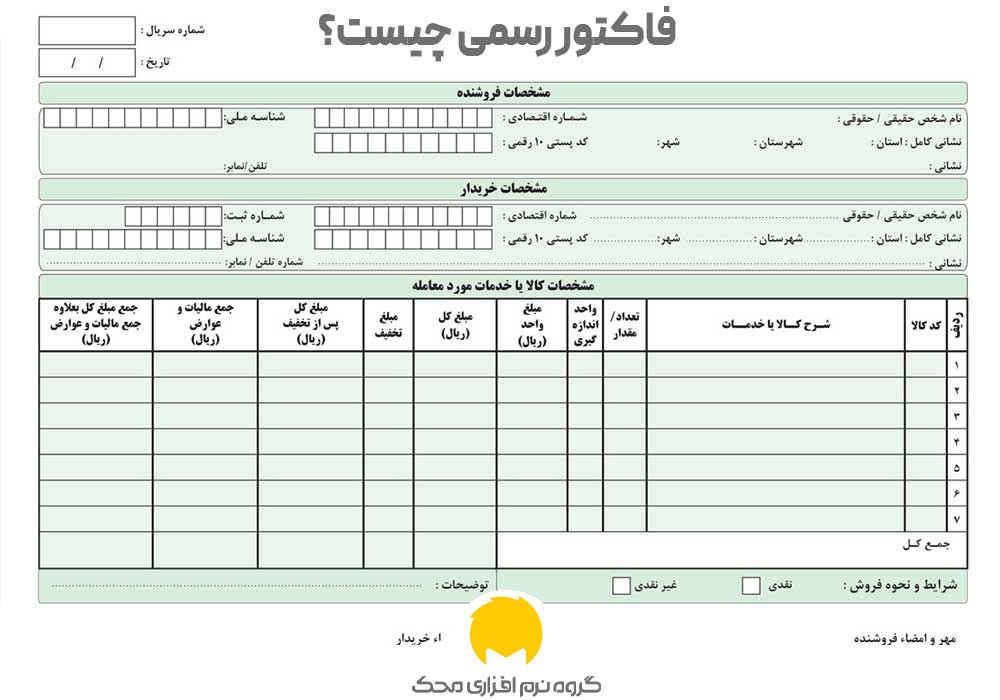

فاکتور رسمی مورد تایید دارایی شامل چه اطلاعاتی میشود؟

بر اساس دستورالعمل سازمان امور مالیاتی کشور، فاکتور رسمی معتبر باید شامل اطلاعات زیر باشد:

- شماره سریال چاپی (حکشده توسط چاپخانه مجاز)

- تاریخ صدور فاکتور

- نام یا عنوان کامل فروشنده و خریدار

- شناسه ملی و شماره اقتصادی طرفین

- نشانی و کد پستی دقیق فروشنده و خریدار

- شرح کامل کالا یا خدمات ارائه شده

- مقدار، مبلغ واحد و جمع کل

- میزان مالیات و عوارض بر ارزش افزوده

- مهر و امضای صادرکننده

در صورت فقدان هر یک از این موارد، فاکتور از نظر سازمان امور مالیاتی فاقد اعتبار رسمی خواهد بود.

صدور فاکتور رسمی برای چه کسانی الزامی است؟

طبق ماده ۱۹ قانون مالیات بر ارزش افزوده، تمام اشخاص حقیقی و حقوقی که مشمول مالیات بر ارزش افزوده هستند، موظف به صدور فاکتور رسمی در قبال فروش کالا یا ارائه خدمات میباشند. عدم صدور فاکتور رسمی در این موارد میتواند منجر به جریمه مالیاتی و رد هزینهها در دفاتر حسابداری شود.

این الزام شامل گروههای زیر میشود:

- شرکتهای تجاری و تولیدی

- فروشندگان عمده و خردهفروشان مشمول مالیات

- پزشکان، مهندسان، وکلا و سایر مشاغل آزاد مشمول

- اشخاص حقیقی دارای پرونده مالیاتی

چرا باید فاکتور رسمی بگیریم؟

دریافت فاکتور رسمی، مزایای متعدد و اهمیت زیادی برای خریدار دارد که در لیست زیر، برخی از مهمترین موارد آن آمده است:

- قابلیت استناد قانونی: در صورت بروز اختلاف، فاکتور رسمی به عنوان مدرک قابل قبول در مراجع قضایی شناخته میشود.

- استفاده در اظهارنامه مالیاتی: هزینههای ثبت شده با فاکتور رسمی قابل پذیرش در محاسبه مالیات و قابل استفاده در اظهارنامه مالیاتی هستند.

- جلوگیری از فاکتور صوری: فاکتور رسمی باعث میشود که معامله واقعی و قابل ردیابی باشد.

- اعتبار مالی و تجاری: داشتن فاکتور رسمی نشان دهنده شفافیت مالی و اعتبار اقتصادی کسب و کار است.

آیا اشخاص حقیقی هم میتوانند فاکتور رسمی صادر کنند?

در صورتی که شخص حقیقی دارای کد اقتصادی و پرونده مالیاتی فعال باشند، میتواند نسبت به صدور فاکتور رسمی اقدام کند.

به عنوان مثال، یک طراح گرافیک، محتوانویس یا هر پیمانکار مستقلی میتواند در صورت ثبت نام در اداره مالیات و دریافت شماره اقتصادی، برای پروژههای خود فاکتور رسمی صادر نماید. فاکتور رسمی با کد ملی تنها در مواردی که خریدار شخص حقیقی غیرمشمول مالیات باشد، قابل پذیرش است.

فاکتور رسمی چه نقشی در اظهارنامه مالیاتی دارد؟

فاکتور رسمی نقشی اساسی در تنظیم اظهارنامه مالیاتی دارد، چرا که سازمان امور مالیاتی، هزینهها و درآمدهای ثبت شده را بر اساس فاکتورهای رسمی بررسی میکند. اگر هزینهای بدون فاکتور رسمی ثبت شود، معمولا به عنوان هزینه قابل قبول مالیاتی پذیرفته نمیشود. از سوی دیگر، وجود فاکتور رسمی مستند و معتبر، به مؤدی کمک میکند تا مالیات واقعی و عادلانه پرداخت کرده و از بروز اختلاف با ممیز مالیاتی جلوگیری شود.

نحوه صدور فاکتور رسمی

صدور فاکتور رسمی باید طبق قالب مشخص سازمان امور مالیاتی انجام شود. مراحل کلی صدور عبارتند از:

- ثبت اطلاعات طرفین معامله (فروشنده و خریدار)

- وارد کردن جزئیات کالا یا خدمات شامل شرح، تعداد، مبلغ واحد و مبلغ کل

- محاسبه مالیات بر ارزش افزوده (در صورت مشمول بودن)

- ذکر شماره اقتصادی و شناسه ملی طرفین

- امضا و مهر فاکتور

بسیاری از شرکتها برای سهولت کار از اکسل فاکتور رسمی یا نرمافزارهای حسابداری استفاده میکنند که قالب استاندارد سازمان امور مالیاتی را رعایت کردهاند. به عنوان مثال، نرم افزار حسابداری فروشگاهی محک دارای یک قالب تعریف شده و مشخص برای فاکتورهای رسمی دارد.

دانلود اکسل فاکتور رسمی

برای سهولت در تهیه فاکتور، میتوانید از فایل اکسل فاکتور رسمی استفاده کنید. این فایلها معمولا شامل فرمولهای محاسبه خودکار مبلغ و مالیات هستند و به صورت استاندارد طراحی شدهاند.

نمونه فاکتور رسمی word

در این قسمت میتوانید یک نمونه فاکتور رسمی با فرمت ورد را دانلود و استفاده نمایید.

جریمه عدم صدور فاکتور رسمی

طبق ماده ۲۲ قانون مالیات بر ارزش افزوده، عدم صدور فاکتور رسمی تخلف محسوب شده و مجازات آن میتواند شامل موارد زیر باشد:

- جریمهای معادل ۲ درصد مبلغ معامله برای هر فاکتور صادر نشده

- رد هزینهها در دفاتر قانونی و افزایش مالیات قابل پرداخت

- تعلیق کارت اقتصادی یا پرونده مالیاتی در موارد تکرار تخلف

- در موارد شدید، ارجاع پرونده به دادستانی مالیاتی بهعنوان تخلف مؤدی

چگونه فاکتور رسمی را از فاکتور صوری تشخیص دهیم؟

متاسفانه در سالهای اخیر، فاکتورهای صوری برای دور زدن نظام مالیاتی رواج یافتهاند. برای تشخیص فاکتور رسمی واقعی از فاکتور صوری، به نکات زیر توجه کنید:

- فاکتور رسمی واقعی همیشه دارای شماره سریال چاپی است.

- اطلاعات فروشنده (نام، شناسه ملی، آدرس و کدپستی) باید با سامانه مالیاتی مطابقت داشته باشد.

- مبلغ فاکتور باید در دفاتر فروشنده و خریدار همزمان ثبت شده باشد.

- فاکتور رسمی معتبر دارای مهر برجسته و امضای فروشنده است.

- میتوانید با مراجعه به سامانه tax.gov.ir اصالت شماره اقتصادی را بررسی کنید.

آیا فاکتور دستی اعتبار دارد؟

اگر اطلاعات مالیاتی کامل در فاکتور درج شود، ممکن است قابل استناد باشد؛ اما در عمل، فاکتورهای ثبتشده در سامانه مودیان اعتبار بسیار بیشتری دارند.

چه زمانی فاکتور رسمی لازم نیست؟

در برخی موارد محدود، صدور فاکتور رسمی الزامی نیست. از جمله این موارد شامل لیست زیر است:

- معاملات جزئی بین اشخاص غیرمشمول مالیات

- خرید و فروشهای خرد در فروشگاههای کوچک

- معاملات بین اشخاصی که فاقد پرونده مالیاتی هستند

- خدمات غیرتجاری و شخصی که ارزش مالی قابل توجهی ندارند

با این حال، توصیه میشود حتی در این موارد نیز از فاکتور ساده استفاده شود تا شفافیت مالی حفظ گردد.

اشتباهات رایج در صدور فاکتور رسمی

در فرایندهای مالی و مالیاتی، وقوع خطاهایی مانند ثبت اشتباه شناسه ملی یا مشخصات خریدار، خطخوردگی در فاکتور، عدم تطابق شرح کالا، محاسبه نادرست ارزش افزوده، استفاده از فاکتورهای صوری و شماره سریالهای نامعتبر، از چالشهای رایج حسابداران به شمار میروند؛ با این حال، بر اساس تجربه و آمارهای مالیاتی، سهم عمدهای از جرایم سنگین مودیان ناشی از استفاده از شماره اقتصادی غیرفعال و عدم ثبت فاکتورها در سامانه مودیان است که به دلیل حساسیت بالای سازمان امور مالیاتی روی شفافیت سیستماتیک، منجر به رد دفاتر و جرایم غیرقابلبخشش میشود.

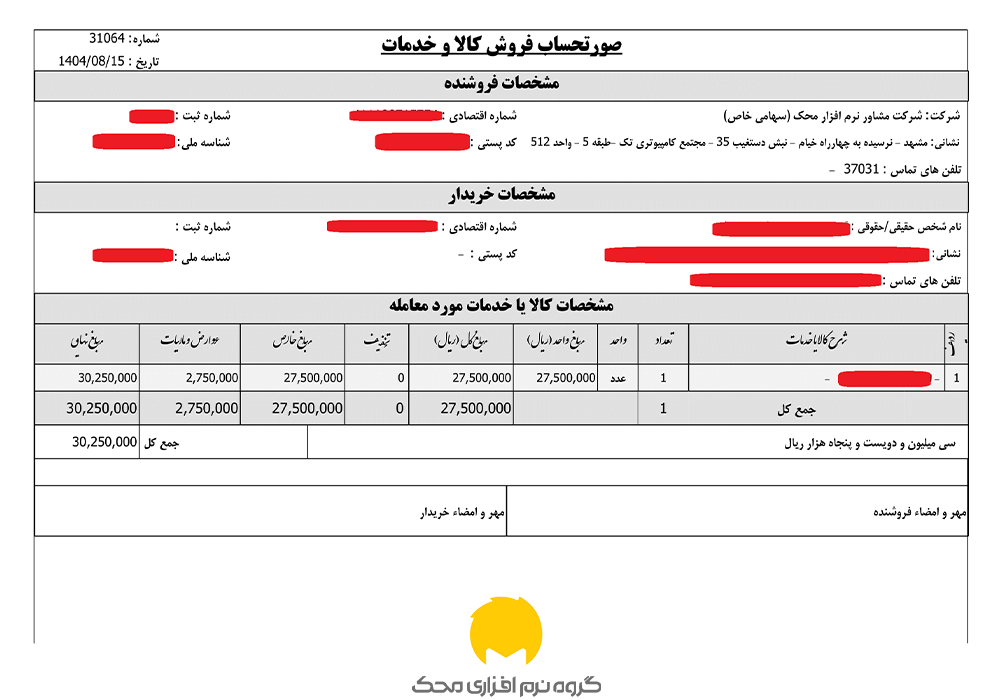

نمونه فاکتور رسمی پر شده

برای اینکه بدانید هر یک از مشخصات ذکر شده در کجای فاکتور درج میشوند، در این قسمت میتوانید یک نمونه فاکتور رسمی پر شده را مشاهده نمایید. فاکتور رسمی شامل بخش های مختلفی از جمله اطلاعات فروشنده، اطلاعات خریدار، ردیف کالا یا خدمات، مبلغ کل، ارزش افزوده، جمع نهایی و مهر و امضا میشود.

جمع بندی

فاکتور رسمی یکی از مهمترین اسناد مالی در فعالیتهای اقتصادی است که نشاندهنده صحت و شفافیت معاملات میباشد. عدم صدور این فاکتور، علاوه بر ایجاد مشکلات حسابداری، میتواند به جریمههای سنگین مالیاتی منجر شود. درک درست از مفهوم فاکتور رسمی، نحوه صدور و تفاوت آن با فاکتور غیررسمی، به صاحبان کسب و کار کمک میکند تا از بروز اختلاف با اداره مالیات جلوگیری کرده و عملکرد مالی خود را در مسیر قانونی و شفاف حفظ کنند.

در نهایت، امیدواریم که این مقاله برای شما مفید واقع شده باشد. در صورت بروز هر سوالی آن را در بخش دیدگاهها با ما به اشتراک بگذارید. همچنین، در صورت نیاز به مطالعه مقالات بیشتر در حوزه حسابداری، میتوانید به دسته بندی مقالات آموزش حسابداری مراجعه نمایید.

سوالات متداول

آیا فاکتور رسمی اکسل مورد تایید دارایی است؟

اگر قالب استاندارد و اطلاعات کامل مالیاتی داشته باشد، میتواند مبنای صدور فاکتور باشد.

آیا بدون ارزش افزوده میتوان فاکتور رسمی صادر کرد؟

بله؛ در صورتی که کسبوکار مشمول ارزش افزوده نباشد.

شماره سریال فاکتور رسمی باید چگونه باشد؟

باید یکتا، معتبر و قابل رهگیری باشد.

فاکتور رسمی با کد ملی معتبر است؟

در برخی معاملات اشخاص حقیقی امکانپذیر است؛ اما برای بسیاری از معاملات، شماره اقتصادی الزامی است.

آیا ثبت فاکتور در سامانه مودیان اجباری است?

برای بسیاری از کسبوکارهای مشمول، بله.