مالیات فروش سهام در سال 1405 مانند سالهای گذشته طبق مقررات سازمان امور مالیاتی محاسبه میشود و میزان آن بستگی به نوع و حجم دارایی شما دارد. در بازار بورس، مالیات خرید و فروش سهام برابر با ۰.۵ درصد ارزش فروش سهام است و برای خرید سهام شرکتهای غیر بورسی این مالیات حدود ۴ درصد از ارزش اسمی معامله است. درک درست نحوه محاسبه این مالیات به شما کمک میکند تا از جریمههای احتمالی جلوگیری کنید، از معافیتهای قانونی بهرهمند شوید و کمترین مالیات را به صورت قانونی پرداخت کنید.

در ادامه این مقاله، گروه نرمافزار حسابداری محک تمام جزئیات مربوط به مالیات بورس، انواع مالیات در بازار سرمایه، کارمزد کارگزاری برای خرید و فروش سهام، محاسبه کارمزد خرید و فروش سهام، نحوه پرداخت مالیات نقل و انتقال سهام و آخرین بخشنامهها و مقررات مالیاتی را بررسی میکند تا شما با آگاهی کامل و مطمئن در بازار سهام فعالیت کنید.

مالیات فروش سهام چیست؟

مالیات فروش سهام نوعی مالیات است که هنگام خرید و فروش سهام در بازار بورس یا بازارهای غیر بورسی دریافت میشود. در سهام بورسی، این مبلغ هنگام فروش سهام بهصورت خودکار توسط کارگزاری کسر و به حساب سازمان امور مالیاتی واریز میشود.

در مقابل، در خرید و فروش سهام شرکتهای غیر بورسی، پرداخت مالیات بر عهده فروشنده است و نرخ آن با سهام بورسی تفاوت دارد. به همین دلیل آشنایی با قوانین مالیات بورس و نحوه محاسبه آن برای سرمایهگذاران اهمیت زیادی دارد.

تعریف مالیات نقل و انتقال سهام

مالیات نقل و انتقال سهام، مالیاتی است که هنگام انتقال مالکیت سهام دریافت میشود. طبق ماده ۱۴۳ و ۱۴۳ مکرر قانون مالیاتهای مستقیم، نقل و انتقال سهام شرکتهای بورسی و غیر بورسی مشمول مالیات است. در بازار بورس، مالیات نقل و انتقال معمولاً بهصورت خودکار از مبلغ فروش کسر میشود و سرمایهگذار نیازی به پرداخت جداگانه ندارد. علاوه بر مالیات، بخشی از هزینه معامله مربوط به کارمزد کارگزاری برای خرید و فروش سهام است که هنگام انجام معامله دریافت میشود.

تفاوت مالیات سود نقدی و مالیات سود سرمایهای

بسیاری از سرمایهگذاران، مالیات سود نقدی و مالیات سود سرمایهای را با هم اشتباه میگیرند؛ در حالی که این دو کاملاً متفاوت هستند.

مالیات سود نقدی سهام (DPS)

سود نقدی یا DPS مبلغی است که شرکتها از سود سالانه خود بین سهامداران تقسیم میکنند. در برخی کشورها این سود مشمول مالیات است؛ اما در ایران، مالیات شرکت پیش از تقسیم سود محاسبه میشود و معمولاً سهامدار مالیات جداگانهای برای دریافت سود نقدی پرداخت نمیکند.

مالیات سود سرمایهای

مالیات سود سرمایهای به سودی تعلق میگیرد که از فروش دارایی به دست میآید؛ یعنی زمانی که سهام را با قیمتی بیشتر از قیمت خرید میفروشید. در بازار سرمایه ایران، مالیات فروش سهام معمولاً بهصورت درصدی ثابت از ارزش معامله دریافت میشود و ارتباط مستقیمی با میزان سود یا مدت نگهداری سهام ندارد. به همین دلیل، حتی اگر معامله شما سودده نباشد، همچنان مالیات خرید و فروش سهام و هزینههای مربوط به کارمزد و مالیات خرید و فروش سهام از مبلغ معامله کسر میشود.

مطلب پیشنهادی: کارمزد چیست و اقسام آن کدامند؟

قوانین مالیات فروش سهام در ایران

قوانین مربوط به مالیات بورس در سال ۱۴۰۵ نیز مانند سالهای گذشته بر اساس مقررات سازمان امور مالیاتی و سازمان بورس اجرا میشود. هدف این قوانین، شفافتر شدن معاملات و جلوگیری از فرار مالیاتی در بازار سرمایه است.

طبق قوانین فعلی، مالیات خرید و فروش سهام بر اساس ارزش معامله محاسبه میشود و ارتباطی با میزان سود یا زیان سرمایهگذار ندارد. به زبان ساده، حتی اگر از فروش سهام سود نکنید، باز هم مبلغ مشخصی به عنوان مالیات فروش سهام از معامله شما کسر خواهد شد.

قانون مالیاتهای مستقیم و بورس

مهمترین قانون مربوط به مالیات خرید و فروش سهام، ماده ۱۴۳ و ۱۴۳ مکرر قانون مالیاتهای مستقیم است. بر اساس ماده ۱۴۳، هنگام فروش سهام و حق تقدم سهام شرکتهای پذیرفتهشده در بورس یا فرابورس، معادل ۰.۵ درصد ارزش فروش به عنوان مالیات دریافت میشود. این مبلغ هنگام انجام معامله، توسط کارگزاری بهصورت خودکار کسر و به حساب سازمان امور مالیاتی واریز میشود.

بنابراین سرمایه گذار نیازی به پرداخت جداگانه مالیات ندارد و این نقل و انتقال مشمول مالیات دیگری نخواهد شد. ماده ۱۴۳ مکرر نیز به مشوقهای مالیاتی شرکتهای بورسی مربوط میشود. طبق این ماده، شرکتهایی که در بورس یا فرابورس پذیرفته شدهاند و شرایط قانونی را رعایت میکنند، میتوانند از تخفیفهای مالیاتی استفاده کنند. همچنین طبق مقررات سازمان بورس، کارگزاریها موظفاند همزمان با تسویه معاملات، مالیات فروش سهام را نیز کسر کنند.

نرخ مالیات فعلی خرید و فروش سهام

در حال حاضر، چیزی به نام «مالیات خرید سهام» بهصورت جداگانه وجود ندارد. هنگام خرید سهام، سرمایهگذار فقط هزینههایی مانند:

- کارمزد کارگزاری برای خرید و فروش سهام

- کارمزد شرکت بورس

- هزینه سپردهگذاری مرکزی

- و سایر هزینههای معاملاتی

را پرداخت میکند.

مالیات اصلی مربوط به زمان فروش سهام است و هنگام تسویه معامله بهصورت خودکار از حساب فروشنده کسر میشود.

در سال ۱۴۰۵، نرخ مالیات فروش سهام به شکل زیر است:

- سهام بورسی: ۰.۵ درصد ارزش فروش

- سهام شرکتهای غیر بورسی: ۴ درصد ارزش اسمی معامله

به همین دلیل، آشنایی با کارمزد و مالیات خرید و فروش سهام برای سرمایهگذاران اهمیت زیادی دارد؛ چون این هزینهها مستقیماً روی سود نهایی معامله تأثیر میگذارند.

تغییرات قوانین مالیات سهام از سال ۱۳۹۷ تا ۱۴۰۵

از سال ۱۳۹۷ تا ۱۴۰۵، ساختار کلی مالیات بورس تغییر اساسی نداشته و نرخ مالیات فروش سهام بورسی همچنان ۰.۵ درصد ارزش فروش باقی مانده است. در این سالها، بیشتر تغییرات قانونی روی شفافیت مالی، توسعه سامانههای مالیاتی و جلوگیری از فرار مالیاتی متمرکز بوده است. به همین دلیل، اطلاعات معاملات بازار سرمایه اکنون سریعتر و دقیقتر در اختیار سازمان امور مالیاتی قرار میگیرد.

همچنین در سالهای اخیر، بحث اجرای مالیات بر عایدی سرمایه برای بازارهایی مانند مسکن، خودرو و ارز مطرح شده است؛ اما در حال حاضر، سهام بورس و فرابورس مشمول این نوع مالیات نیستند. یکی از مهمترین تغییرات این دوره، توسعه سامانههای الکترونیکی مالیاتی و اتصال اطلاعات بازار سرمایه به پایگاههای داده سازمان امور مالیاتی بوده که باعث شده فرایند محاسبه و پرداخت مالیات فروش سهام شفافتر و سریعتر انجام شود.

انواع مالیات در بازار سرمایه

در بازار سرمایه، مالیاتها فقط به خرید و فروش سهام محدود نمیشوند و بسته به نوع دارایی و نوع معامله، قوانین متفاوتی دارند. مهمترین انواع مالیات بورس شامل مالیات نقل و انتقال سهام، مالیات سود تقسیمی و مالیات بر عایدی سرمایه است.

نرخ و نحوه محاسبه این مالیاتها برای سهام بورسی و غیر بورسی با یکدیگر تفاوت دارد. به همین دلیل، آشنایی با قوانین مالیات خرید و فروش سهام و هزینههای معاملاتی برای سرمایهگذاران اهمیت زیادی دارد.

مالیات نقل و انتقال سهام در بورس

طبق تبصره ۲ ماده ۱۴۳ قانون مالیاتهای مستقیم، هنگام فروش سهام شرکتهای بورسی، معادل ۰.۵ درصد ارزش فروش به عنوان مالیات دریافت میشود. این مالیات بهصورت خودکار توسط کارگزاری کسر و به حساب سازمان امور مالیاتی واریز میشود؛ بنابراین سرمایهگذار نیازی به پرداخت جداگانه ندارد. در کنار این مالیات، بخشی از هزینه معامله مربوط به کارمزد کارگزاری برای خرید و فروش سهام و سایر هزینههای بازار سرمایه است. به همین دلیل، آشنایی با کارمزد و مالیات خرید و فروش سهام به معاملهگران کمک میکند سود واقعی معاملات خود را دقیقتر محاسبه کنند.

مالیات سود تقسیمی سهام (Dividend Tax)

برخی شرکتها بخشی از سود سالانه خود را میان سهامداران تقسیم میکنند که به آن سود تقسیمی یا DPS گفته میشود. در ایران، سود تقسیمی که اشخاص حقیقی از سهام دریافت میکنند، معمولاً مشمول مالیات جداگانه نیست؛ زیرا مالیات شرکت پیش از تقسیم سود محاسبه و پرداخت شده است. اما برای شرکتها و اشخاص حقوقی، این سود میتواند بهعنوان درآمد ثبت شود و مشمول مقررات مالیاتی مربوط به اشخاص حقوقی باشد.

مالیات فروش سهام غیر بورسی

قوانین مالیاتی برای خرید سهام شرکتهای غیر بورسی با سهام بورسی تفاوت دارد. طبق تبصره ۱ ماده ۱۴۳ قانون مالیاتهای مستقیم، مالیات نقل و انتقال سهام غیر بورسی برابر با ۴ درصد ارزش اسمی سهام یا سهمالشرکه است. این مالیات بهصورت مقطوع محاسبه میشود؛ یعنی بعد از پرداخت آن، مالیات دیگری بابت درآمد حاصل از انتقال سهام دریافت نخواهد شد.

مالیات فروش سهام شرکت سهامی خاص

در شرکتهای سهامی خاص نیز هنگام انتقال مالکیت سهام، مالیات دریافت میشود. مبنای محاسبه این مالیات معمولاً ارزش درجشده در قرارداد انتقال یا ارزش واقعی روز سهام است و هر کدام بیشتر باشد، ملاک محاسبه قرار میگیرد. به همین دلیل، در معاملات سهام شرکتهای سهامی خاص، اطلاع از قوانین مالیاتی و نحوه تعیین ارزش معامله اهمیت زیادی دارد.

مالیات بر عایدی سرمایه (Capital Gains Tax)

مالیات بر عایدی سرمایه نوعی مالیات مستقیم است که از سود حاصل از فروش برخی داراییها دریافت میشود. این مالیات معمولاً برای داراییهایی مانند مسکن، خودرو، ارز یا طلا مطرح میشود. بسیاری از افراد، مالیات بر عایدی سرمایه را با مالیات بر ارزش افزوده اشتباه میگیرند؛ در حالی که این دو کاملاً متفاوت هستند.

- مالیات بر عایدی سرمایه از سود حاصل از فروش دارایی دریافت میشود.

- مالیات بر ارزش افزوده نوعی مالیات غیر مستقیم است که هنگام فروش کالا و خدمات دریافت میشود.

در حال حاضر، سهام بورسی در ایران مشمول مالیات بر عایدی سرمایه نیستند و فقط مالیات فروش سهام و هزینههای مربوط به مجموع کارمزد خرید و فروش سهام از معامله کسر میشود.

نحوه محاسبه مالیات فروش سهام

محاسبه مالیات فروش سهام در ایران نسبتاً ساده است؛ اما بسیاری از سرمایهگذاران تفاوت بین مالیات، کارمزد و سایر هزینههای معامله را نمیدانند.

در حال حاضر، نرخ مالیات برای سهام بورسی و غیر بورسی متفاوت است:

- سهام بورسی: ۰.۵ درصد ارزش فروش

- سهام شرکتهای غیر بورسی: ۴ درصد ارزش اسمی معامله

نکته مهم این است که مالیات فروش سهام بر اساس مبلغ کل فروش محاسبه میشود، نه میزان سود یا زیان معامله.

فرمول محاسبه مالیات نقل و انتقال سهام

هنگام فروش سهام، بخشی از مبلغ معامله بهعنوان مالیات بهصورت خودکار از حساب فروشنده کسر میشود.

در سهام بورسی، نرخ مالیات برابر با ۰.۵ درصد ارزش کل فروش است.

مثال عملی محاسبه مالیات برای معامله ۱۰۰ میلیون تومانی

فرض کنید ارزش فروش سهام شما ۱۰۰ میلیون تومان باشد. در این حالت، مالیات فروش سهام به شکل زیر محاسبه میشود:

بنابراین در این معامله، مبلغ ۵۰۰ هزار تومان بهعنوان مالیات از مبلغ فروش کسر خواهد شد.

این مبلغ ارتباطی با سود یا زیان شما ندارد؛ یعنی حتی اگر معامله سودده نباشد، باز هم مالیات و سایر هزینههای معامله دریافت میشود.

جدول محاسبه کارمزد و مالیات خرید و فروش سهام

| شرح | فرمول محاسبه | نرخ تقریبی |

|---|---|---|

| ارزش کل فروش سهام | تعداد سهام × قیمت فروش هر سهم | – |

| کارمزد کارگزاری | ارزش کل فروش × نرخ کارمزد | ۰.۳۷٪ |

| مالیات فروش سهام | ارزش کل فروش × نرخ مالیات | ۰.۵٪ |

| مجموع کارمزد خرید و فروش سهام | کارمزد + مالیات و سایر هزینهها | متغیر |

| مبلغ خالص دریافتی | ارزش کل فروش − مجموع کسورات | – |

ابزارهای آنلاین محاسبه مالیات سهام

امروزه ابزارها و ماشین حسابهای آنلاین مختلفی برای محاسبه کارمزد خرید و فروش سهام و مالیات معاملات وجود دارد؛ اما این ابزارها همیشه مبلغ نهایی را بهصورت دقیق نشان نمیدهند.

دقیقترین روش برای مشاهده مالیات و هزینه واقعی معاملات، بررسی گزارشهای معاملاتی در پنل کارگزاری است. در این بخش، تمام جزئیات مربوط به مالیات فروش سهام، کارمزد کارگزاری برای خرید و فروش سهام، مجموع هزینههای معامله و مبلغ خالص دریافتی بهصورت دقیق نمایش داده میشود.

کارمزد و مالیات خرید و فروش سهام

در معاملات بازار سرمایه، هزینهای که سرمایهگذاران پرداخت میکنند فقط مربوط به خرید یا فروش سهام نیست؛ بلکه شامل کارمزد و مالیات خرید و فروش سهام نیز میشود. این هزینهها بهصورت خودکار هنگام انجام معامله از حساب سرمایهگذار کسر میشوند.

کارمزد معاملات طبق قوانین سازمان بورس و اوراق بهادار تعیین میشود و بین بخشهای مختلف بازار سرمایه مانند کارگزاری، شرکت سپردهگذاری مرکزی، شرکت مدیریت فناوری بورس و سازمان بورس تقسیم میشود.

در مقابل، مالیات فروش سهام مبلغی است که طبق قانون مالیاتهای مستقیم از فروشنده دریافت و به حساب دولت واریز میشود.

طبق ماده ۱۴۳ مکرر قانون مالیاتهای مستقیم، نقل و انتقال سهام در بورس و فرابورس مشمول مالیات مقطوعی معادل ۰.۵ درصد ارزش فروش سهام است. این مالیات فقط هنگام فروش دریافت میشود و ارتباطی با سود یا زیان معامله ندارد.

علاوه بر مالیات، سرمایهگذاران باید کارمزد کارگزاری برای خرید و فروش سهام را نیز پرداخت کنند. این کارمزد هم در زمان خرید و هم در زمان فروش سهام دریافت میشود و مجموع آن معمولاً حدود ۱ تا ۱.۵ درصد ارزش کل معامله است.

تفاوت کارمزد کارگزاری و مالیات دولتی

کارمزد کارگزاری بخشی از کل کارمزد معامله است که برای ارائه خدماتی مانند ثبت سفارش، دسترسی به سامانه معاملاتی، تسویه و پشتیبانی دریافت میشود. این کارمزد بر اساس دستورالعملهای سازمان بورس تعیین میشود و نرخ آن برای همه کارگزاریها یکسان است.

اما نرخ مالیات دولتی طبق ماده ۱۴۳ مکرر قانون مالیاتهای مستقیم به صورت قانونی مشخص میشود. تفاوت اصلی این دو هزینه در تعیینکننده، محل مصرف و شمول آنها است. کارمزد برای تامین هزینههای عملیاتی بازار سرمایه است؛ اما مالیات درآمدی برای دولت است و تنها به فروش تعلق میگیرد.

جدول مقایسه هزینههای معاملات بورس

| نوع دارایی | کارمزد خرید | کارمزد فروش | مالیات | سایر هزینهها | مجموع هزینهها |

|---|---|---|---|---|---|

| سهام | ۰.۳۶٪ | ۰.۳۶٪ | ۰.۵٪ | ۰.۱۸٪ | حدود ۱٪ |

| صندوق ETF | ۰.۰۴۷٪ | ۰.۰۴۷٪ | ندارد | کم | حدود ۰.۱٪ |

| صندوقهای صدور و ابطالی | متغیر | متغیر | ندارد | متغیر | متغیر |

| اوراق بدهی | ۰.۰۲٪ | ۰.۰۲٪ | ندارد | ۰.۰۱٪ | ۰.۰۵٪ |

| اختیار معامله | ۰.۰۲٪ | ۰.۰۲٪ | ندارد | ۰.۰۱٪ | ۰.۰۵٪ |

نکته: اعداد بالا تقریبی هستند و ممکن است با توجه به تغییرات قوانین بورس یا نوع کارگزاری کمی متفاوت باشند.

نحوه کسر خودکار مالیات از حساب

زمانی که سهام خود را میفروشید، تمام هزینههای معامله شامل کارمزد و مالیات خرید و فروش سهام بهصورت خودکار از مبلغ فروش کسر میشود.

- کارمزدها بین کارگزاری و سایر نهادهای بازار سرمایه تقسیم میشود.

- مالیات فروش سهام مستقیماً به حساب سازمان امور مالیاتی واریز خواهد شد.

به همین دلیل، مبلغی که در نهایت به حساب شما واریز میشود کمتر از ارزش کل فروش سهام خواهد بود. برای مشاهده جزئیات دقیق این هزینهها، میتوانید گزارش معاملات خود را در پنل کارگزاری بررسی کنید.

مقاله پیشنهادی: مالیات تراکنش بانکی در سال 1405 چقدر است؟

نحوه صدور قبض مالیات نقل و انتقال سهام

در صورت پرداخت الکترونیکی، رسید اینترنتی گواهی پرداخت (شامل شناسه، مبلغ و تاریخ پرداخت) به صورت برخط برای اداره ثبت شرکتها ارسال میشود. به عبارتی، نحوه صدور قبض مالیات نقل و انتقال سهام نیز الکترونیکی و آنلاین است. به همین دلیل نیازی به مراجعه حضوری به اداره ثبت شرکتها جهت ارائه رسید پرداخت نخواهید داشت.

مهلت پرداخت مالیات نقل و انتقال سهام

براساس تبصره 1 ماده 143 قانون مالیاتهای مستقیم، انتقال دهندگان سهامهای غیر بورسی موظف هستند که قبل از انتقال سهام، مالیات متعلق را به حساب سازمان امور مالیاتی کشور واریز کنند. در غیر این صورت نقل و انتقال سهام امکانپذیر نخواهد بود. مالیات فروش سهام شرکت سهامی خاص نیز باید حداکثر تا ۳۰ روز بعد از تاریخ انتقال سهام پرداخت شود.

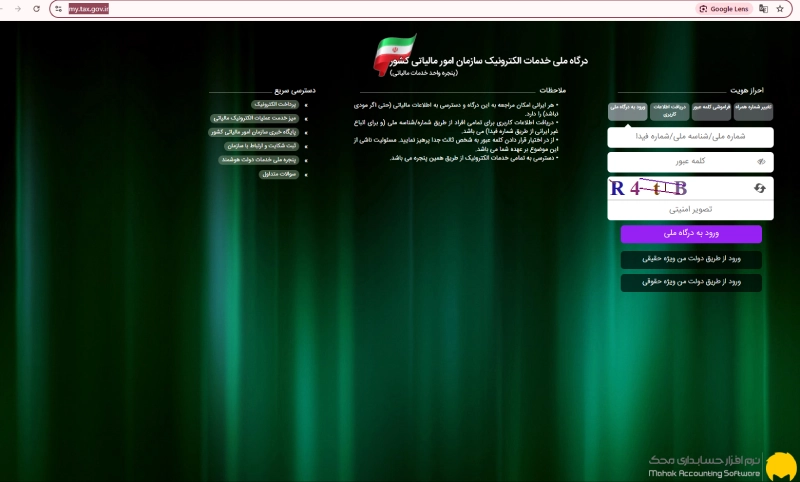

راهنمای گام به گام پرداخت آنلاین

فرآیند پرداخت مالیات باید با توسط کارگزاری انجام شود. به این صورت که کارگزاری باید مبلغ مالیات متعلق را از فروشنده دریافت کرده و به حساب سازمان امور مالیاتی واریز کند. پس از آن، کارگزاری ۱۰ روز مهلت دارد تا رسید دریافتی را به اداره مالیات تحویل دهد و گواهی پرداخت آن را تحویل بگیرد.

مراحل گام به گام پرداخت الکترونیکی مالیات نقل و انتقال سهام به این صورت انجام میشود:

• آدرس my.tax.gov.ir را جستجو کرده و نام کاربری و رمز عبور خود را وارد کنید.

• در صورتی که حساب کاربری ندارید، شماره تلفن همراه خود را وارد کرده و رمز ارسالی را در کادر مربوطه وارد کنید.

• حالا در پنل کاربری خود گزینه مدیریت پرداخت و پذیرندهها را انتخاب کنید.

• از منوی باز شده، روی گزینه پرداخت مالیات نقل و انتقال سهام کلیک کنید.

• وارد بخش تسویه و پرداخت مبلغ مالیات شوید و از طریق درگاه بانکی، پرداخت را انجام دهید.

بخشنامهها و مقررات مالیات فروش سهام

آشنایی با قوانین و بخشنامههای مربوط به مالیات فروش سهام برای فعالان بازار سرمایه اهمیت زیادی دارد؛ زیرا این قوانین علاوه بر شفافسازی معاملات، از بروز جریمههای مالیاتی نیز جلوگیری میکنند.

بخشنامه مالیات نقل و انتقال سهام ۱۴۰۵

بخشنامههای مالیاتی سال ۱۴۰۵ براساس ماده ۱۴۳ و ۱۴۳ مکرر قانون مالیاتهای مستقیم تنظیم شدهاند و نحوه محاسبه و وصول مالیات بورس را مشخص میکنند. طبق این قوانین، مالیات فروش سهام در بورس و فرابورس بهصورت خودکار و هنگام انجام معامله توسط کارگزاری کسر میشود و سرمایهگذار نیازی به پرداخت جداگانه ندارد.

همچنین سازمان امور مالیاتی، شرکت سپردهگذاری مرکزی و نهادهای بازار سرمایه بهصورت سیستمی به یکدیگر متصل هستند تا فرایند کسر مالیات همزمان با تسویه معاملات انجام شود. نکته مهم این است که انتقال سهام از طریق ارث، مشمول مالیات نقل و انتقال سهام نیست و قوانین مالیات بر ارث برای آن اجرا میشود.

معافیتهای مالیاتی در بورس

در بازار سرمایه، حذف کامل مالیات و کارمزد امکانپذیر نیست؛ اما برخی معافیتها و بخشودگیهای مالیاتی برای شرکتهای بورسی در نظر گرفته شده است.

طبق ماده ۱۴۳ قانون مالیاتهای مستقیم:

- ۱۰ درصد مالیات بر درآمد شرکتهای پذیرفتهشده در بورس بخشوده میشود.

- برای شرکتهای پذیرفتهشده در فرابورس، این بخشودگی ۵ درصد است.

- شرکتهایی که حداقل ۲۵ درصد سهام شناور آزاد داشته باشند، میتوانند از معافیت مالیاتی بیشتری استفاده کنند.

این معافیتها با هدف افزایش شفافیت مالی و تشویق شرکتها به حضور در بازار سرمایه ارائه شدهاند.

مقاله پیشنهادای: معافیت مالیاتی شرکت های بورسی به چه صورت است؟

آسیبهای احتمالی افزایش مالیات بورس

افزایش مالیات بورس میتواند روی رفتار سرمایهگذاران و وضعیت بازار سرمایه تأثیر مستقیم بگذارد. تجربه بازارهای مالی نشان میدهد هر زمان هزینه معاملات افزایش پیدا کند، بخشی از سرمایهگذاران تمایل کمتری به فعالیت در بورس خواهند داشت.

در نتیجه، افزایش مالیات خرید و فروش سهام ممکن است باعث کاهش نقدینگی بازار و انتقال سرمایه به بازارهای دیگر شود.

خروج نقدینگی از بازار سرمایه

یکی از مهمترین پیامدهای افزایش مالیات فروش سهام، خروج سرمایه از بورس است. وقتی هزینه معاملات بالا میرود، برخی سرمایهگذاران ترجیح میدهند سرمایه خود را از بازار سهام خارج کرده و به بازارهایی با هزینه و مالیات کمتر منتقل کنند. کاهش نقدینگی در بازار سرمایه میتواند باعث افت حجم معاملات، کاهش تحرک بازار و ضعیفتر شدن روند سرمایهگذاری در بورس شود.

کاهش جذابیت سرمایهگذاری در بورس

افزایش مالیات و بالا رفتن کارمزد و مالیات خرید و فروش سهام، هزینه نهایی معاملات را بیشتر میکند. در چنین شرایطی، سود خالص سرمایهگذاران کاهش پیدا میکند و همین موضوع ممکن است انگیزه معامله و سرمایهگذاری در بورس را کمتر کند. به زبان ساده، هرچه هزینه خرید و فروش سهام بیشتر شود، جذابیت بازار سرمایه برای سرمایهگذاران کاهش خواهد یافت.

تقویت بازارهای موازی مانند طلا، ارز و مسکن

یکی دیگر از اثرات احتمالی افزایش مالیات فروش سهام، انتقال سرمایه به بازارهای موازی مانند طلا، ارز، خودرو و مسکن است. سرمایهگذاران معمولاً بازاری را انتخاب میکنند که بازدهی مناسبتر و هزینههای کمتری داشته باشد. به همین دلیل، افزایش مالیات در بورس ممکن است بخشی از نقدینگی را به سمت سایر بازارها هدایت کند.

جریمه عدم پرداخت مالیات فروش سهام

طبق قانون مالیاتهای مستقیم، عدم پرداخت مالیات میتواند باعث جریمههای مالی و حتی مشکلات حقوقی شود. این قوانین برای مالیات فروش سهام در معاملات بورسی و غیر بورسی اعمال میشود. البته در معاملات بورس، مالیات معمولاً بهصورت خودکار توسط کارگزاری کسر میشود؛ بنابراین سرمایهگذاران بورسی کمتر با مشکل بدهی مالیاتی روبهرو میشوند. اما در انتقال سهام شرکتهای غیر بورسی، مسئولیت پرداخت مالیات بر عهده فروشنده است.

مقاله پیشنهادی: ۲۱ مورد از انواع جرایم مالیاتی با نحوه بخشودگی

مجازاتهای قانونی عدم پرداخت مالیات

طبق قانون مالیاتهای مستقیم، در صورت تأخیر در پرداخت مالیات، جریمههایی برای مودی در نظر گرفته میشود.

این جریمهها شامل موارد زیر است:

- جریمه معادل ۱۰ درصد مالیات پرداختنشده

- جریمه دیرکرد ماهانه برای بدهی مالیاتی تا زمان تسویه کامل

در مورد خرید سهام شرکتهای غیر بورسی نیز پرداخت مالیات پیش از ثبت انتقال الزامی است. در غیر این صورت، فرایند انتقال سهام انجام نخواهد شد. همچنین دفاتر اسناد رسمی و ادارات ثبت شرکتها موظفاند گواهی پرداخت مالیات را هنگام ثبت انتقال سهام دریافت کنند. در صورت رعایت نکردن این موضوع، جریمههای مالی برای مودی در نظر گرفته میشود.

نحوه پیگیری بدهی مالیاتی

افراد حقیقی و حقوقی میتوانند از طریق سامانه خدمات مالیاتی، وضعیت بدهیهای مالیاتی خود را مشاهده کنند. برای این کار کافی است وارد سامانه مالیاتی شوید و با استفاده از:

- کد ملی برای اشخاص حقیقی

- شناسه ملی برای شرکتها و اشخاص حقوقی

و رمز عبور خود، وارد پنل کاربری شوید. در این سامانه، اطلاعات مربوط به بدهی مالیاتی، سوابق پرداخت و پروندههای مالیاتی قابل مشاهده است. اگر تاکنون در سامانه مودیان ثبتنام نکرده باشید، ابتدا باید فرایند ثبتنام و تشکیل پرونده مالیاتی را تکمیل کنید.

نکات مهم برای سهامداران

آشنایی با قوانین مالیات بورس و نگهداری درست اطلاعات مالی، به سهامداران کمک میکند تا بدون مشکل قانونی در بازار سرمایه فعالیت کنند و از جریمههای مالیاتی جلوگیری شود. استفاده از گزارشهای معاملاتی، ثبت دقیق اطلاعات و بهرهگیری از نرمافزارهای حسابداری، مدیریت مالیات خرید و فروش سهام را سادهتر میکند.

چگونه مالیات کمتری بپردازیم؟ (قانونی)

کاهش مالیات فقط باید از مسیرهای قانونی انجام شود. استفاده از معافیتها، بخشودگیها و برنامهریزی درست برای انجام معاملات، میتواند هزینههای مالیاتی را کمتر کند. همچنین انجام بهموقع تکالیف مالیاتی و ثبت دقیق اطلاعات معاملات، از پرداخت جریمههای اضافی جلوگیری میکند.

نگهداری مدارک مالیاتی

تمام اسناد مربوط به معاملات سهام را بهصورت منظم نگهداری کنید؛ از جمله:

- گزارش خرید و فروش سهام

- صورتحساب کارگزاری

- گواهی پرداخت مالیات فروش سهام

- گزارش کارمزد معاملات

این مدارک در صورت بررسی مالیاتی یا بروز اختلاف، اهمیت زیادی دارند.

مشاوره با کارشناس مالیاتی

قوانین مالیاتی بازار سرمایه ممکن است تغییر کنند؛ به همین دلیل مشورت با کارشناسان مالیاتی میتواند از اشتباهات پرهزینه جلوگیری کند.

کارشناس مالیاتی به شما کمک میکند:

- از معافیتهای قانونی استفاده کنید

- جریمه مالیاتی نداشته باشید

- هزینههای اضافی پرداخت نکنید

- مدیریت بهتری روی کارمزد و مالیات خرید و فروش سهام داشته باشید

نقش نرمافزارهای حسابداری در مدیریت مالیات

مدیریت دستی اطلاعات مالیاتی معمولاً با خطا و اتلاف زمان همراه است. به همین دلیل، استفاده از نرمافزارهای حسابداری به کسبوکارها و سرمایهگذاران کمک میکند امور مالی و مالیاتی خود را دقیقتر مدیریت کنند.

نرمافزار حسابداری محک با امکانات مالی و مالیاتی مختلف، فرایند ثبت اطلاعات، محاسبه مالیات و تهیه گزارشهای مالی را سادهتر میکند و احتمال خطاهای انسانی را کاهش میدهد.

این نرمافزار امکاناتی مانند:

- محاسبه مالیات و سود معاملات

- ثبت و نگهداری اسناد مالیاتی

- تهیه گزارشهای مالی و مالیاتی

- مدیریت فاکتورها و صورتحسابها

- و یادآوری زمان انجام تکالیف مالیاتی

را در اختیار کاربران قرار میدهد.

سامانه مودیان محک

سامانه مودیان، سامانهای است که توسط سازمان امور مالیاتی کشور بهعنوان مرجع رسمی ثبت، صدور و استعلام صورتحسابهای الکترونیکی معرفی شده است. تمامی کسبوکارهای مشمول قانون، باید صورتحسابها و فاکتورهای خود را طبق زمانبندی اعلامشده در این سامانه ثبت و ارسال کنند.

سرویس سامانه مودیان محک به کاربران کمک میکند اطلاعات صورتحسابها را سریعتر و مطابق قوانین سازمان امور مالیاتی ارسال کنند. در نتیجه، استفاده از نرمافزار حسابداری محک و سرویس سامانه مودیان محک، علاوه بر سادهتر کردن مدیریت مالیات، باعث کاهش خطا، جلوگیری از جریمههای مالیاتی و تسهیل انجام تکالیف قانونی میشود.

ثبت خودکار معاملات بورسی

ثبت دستی معاملات زمان بر است و احتمال اشتباه دارد. سیستمهای ثبت خودکار، اطلاعات خرید و فروش سهام را بهصورت دقیق ثبت میکنند و محاسبه کارمزد کارگزاری برای خرید و فروش سهام و مالیات را سادهتر میکنند.

سوالات متداول درباره مالیات فروش سهام

آیا سود حاصل از فروش سهام مشمول مالیات است؟

در بورس ایران، مالیات بهصورت درصدی ثابت از مبلغ فروش سهام دریافت میشود و به سود یا زیان معامله ارتباطی ندارد.

نرخ مالیات فروش سهام در سال ۱۴۰۵ چقدر است؟

- سهام بورسی: ۰.۵ درصد ارزش فروش

- سهام غیر بورسی: ۴ درصد ارزش اسمی معامله

تفاوت مالیات سهام بورسی و غیر بورسی چیست؟

در بورس، مالیات فروش سهام بهصورت خودکار توسط کارگزاری کسر میشود؛ اما در سهام غیر بورسی، پرداخت مالیات بر عهده فروشنده است و نرخ آن بیشتر است.

چگونه مالیات نقل و انتقال سهام را پرداخت کنیم؟

در معاملات بورسی، مالیات هنگام فروش سهام بهصورت خودکار کسر میشود. اما برای سهام غیر بورسی، پرداخت مالیات از طریق سامانه سازمان امور مالیاتی انجام میشود.

آیا سهام عدالت مشمول مالیات است؟

سود سهام عدالت مشمول مالیات جداگانه نیست؛ اما انتقال آن از طریق ارث، تابع قوانین مالیات بر ارث خواهد بود.

جریمه عدم پرداخت مالیات سهام چیست؟

در صورت تأخیر در پرداخت مالیات، جریمه دیرکرد و جریمه مالیاتی برای مودی در نظر گرفته میشود.

آیا مالیات سود نقدی سهام جداگانه دریافت میشود؟

خیر. مالیات شرکت پیش از تقسیم سود محاسبه میشود و سهامداران معمولاً سود نقدی را بدون مالیات جداگانه دریافت میکنند.

نتیجهگیری: آینده مالیات بورس در ایران

قوانین مربوط به مالیات بورس ممکن است با توجه به سیاستهای اقتصادی دولت تغییر کند؛ اما در حال حاضر هدف اصلی این قوانین، شفافیت مالی و نظم بیشتر در بازار سرمایه است. در این میان، استفاده از ابزارهای مالی و نرمافزارهای حسابداری میتواند مدیریت مالیات خرید و فروش سهام را سادهتر کند و احتمال خطا یا جریمههای مالیاتی را کاهش دهد. همچنین بررسی دقیق هزینهها، از جمله کارمزد و مالیات خرید و فروش سهام، به سرمایهگذاران کمک میکند تصمیمهای دقیقتر و سودآورتری در بازار سرمایه بگیرند. برای آشنایی بیشتر با جدیدترین مقررات و جزئیات مربوط به مالیاتها، میتوانید به صفحه «قوانین مالیاتی» مراجعه کنید.